Structured Product – Ở VN toàn giá trên trời

Hôm nay mình có dạy một phần về tư duy phát triển sản phẩm tài chính ở Việt Nam, tập trung vào giá trị bên trong, nguyên lý hình thành, và mapping (bản đồ hóa)... Mới thấy cái khổ của sinh viên ngành này là hầu hết những gì mọi người học đều là lý thuyết, nhất là mấy thứ structured (cấu trúc) này.

Nghe thì rất xa xôi, nhưng chính mọi người đang tự tạo ra các structured khác nhau, chỉ là không nhận ra thôi. Mình lấy ví dụ:

- Mọi người vay tiền mua nhà, trả góp hàng tháng, nhưng nếu dư tiền thì mua cổ phiếu – đây là một structure.

- Mọi người vay tiền mua nhà với lãi suất thả nổi, kỳ hạn dài, và cũng mua stock (cổ phiếu) hold-to-die (giữ đến chết) – đấy cũng là structure.

- Mọi người vay margin (vay ký quỹ) định bụng buy (mua) stock hold-to-die – đấy cũng là structured.

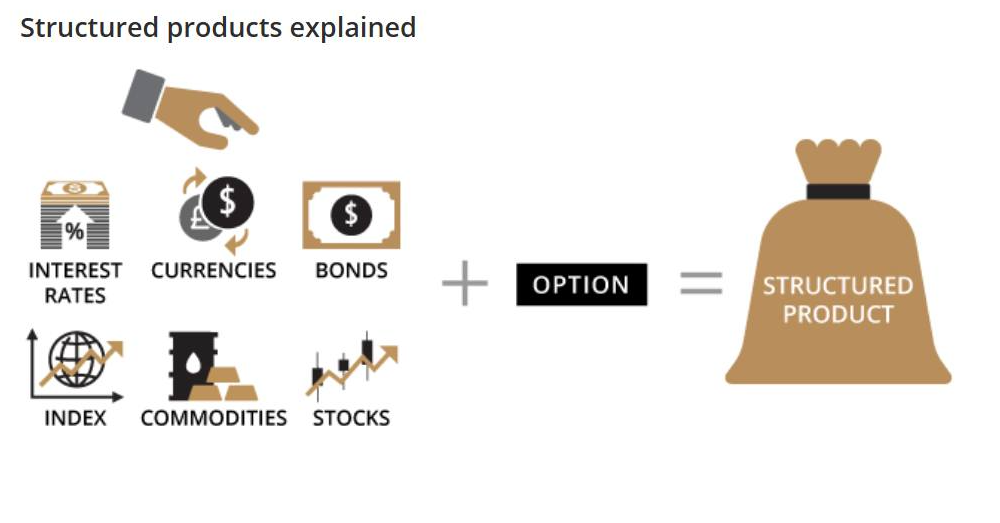

Cốt lõi trong cấu trúc của một sản phẩm là Risk Factor (yếu tố rủi ro) và dẫn truyền từ risk factor (underlying - tài sản cơ sở) tới Tools (công cụ). Mọi sản phẩm tài chính trên đời đều là structured và được phân tích thành các factor (yếu tố).

Việc quản lý danh mục đơn thuần là từ các factor này mà tạo các dẫn truyền, hay còn gọi là cầu nối, tới sản phẩm (Beta, Delta, v.v.). Nhìn chung, các sản phẩm mọi người đang dùng – từ vay, gửi, mua bàn… – đều có chung bản chất là các cấu trúc.

Quay lại, tại sao gọi là thực tế không tránh khỏi? Vì như thế này: Sản phẩm tài chính của Việt Nam hiện tại nói chung là dở. Khi quote (định giá) thì back-to-back (gối đầu) rất nhiều, mà không có cái gọi là ALM (Asset Liability Management - quản lý tài sản và nợ) hay exposure hedging (bảo vệ rủi ro) đúng nghĩa. Điều này làm chi phí đội lên gấp nhiều lần.

Hơn nữa, sản phẩm ở Việt Nam không cho phép điều này. Việc tạo ra sản phẩm mới phù hợp với đúng structure của khách hàng phải nói là rất khó. Việc quote càng trở nên mơ hồ, thời kỳ đầu hay ngay cả hiện tại toàn loại quote không thèm nhìn cấu trúc, cứ định giá cho khách một cái giá thật cao, thật đậm… cho đỡ phải suy nghĩ. Điều này nói chung vẫn tồn tại đến tận bây giờ.

Bài viết khác