FED cũng “ma giáo” không kém ai

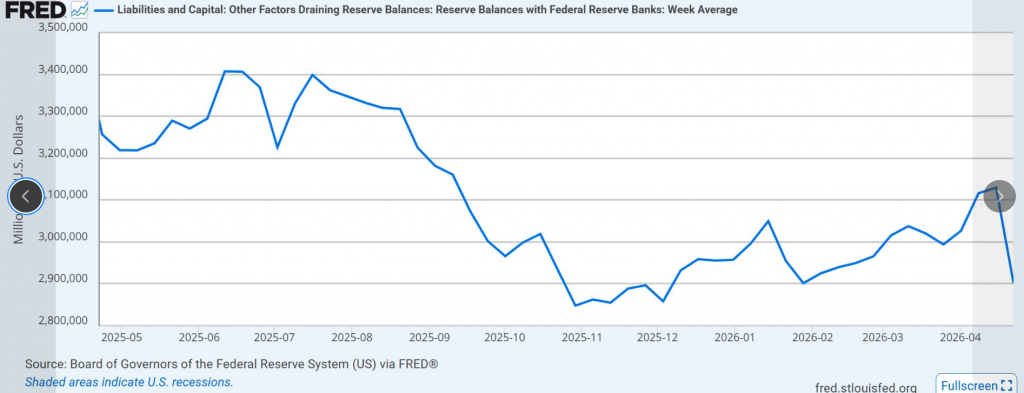

Chuyện là FED QE (Quantitative Easing – nới lỏng định lượng) rất mạnh từ đầu năm tới giờ, pace (tốc độ) không hề thấp, chỉ là “ma giáo” ở chỗ không công bố rõ pace, nhưng may là nó vẫn thể hiện trên balance sheet (bảng cân đối).

FED cũng “ma giáo” không kém ai. Nói chung là miệng thì không QE, nhưng một tay thì nói mua thêm một ít T-bill (Treasury bill – trái phiếu chính phủ ngắn hạn) để duy trì “ample level of reserves” (mức dự trữ đủ lớn trong hệ thống).

Nhưng điều đáng nói là reserves (dự trữ ngân hàng) thì không tăng nhiều, còn balance sheet lại tăng khoảng 170 tỷ USD sau 4 tháng.

Tính ra pace QE (thông qua mua UST bill – trái phiếu Mỹ ngắn hạn) khoảng 42 tỷ USD/tháng, gần bằng pace thắt chặt (QT – Quantitative Tightening) của năm trước.

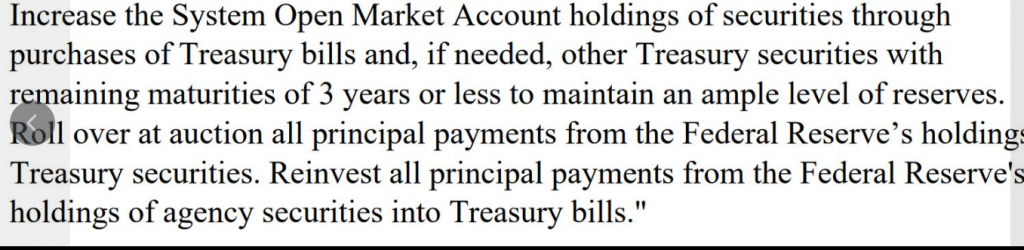

Mà đó còn chưa tính việc dù chỉ mua T-bill, nhưng FED vẫn thực hiện dạng “Twist” (Operation Twist – bán trái phiếu ngắn hạn, mua trái phiếu dài hạn).

Tức là đáo hạn ngắn nhưng lại mua dài.

Cộng cả hai cơ chế lại thì bản chất không khác nhiều so với QE bằng cách mua UST 10Y (trái phiếu chính phủ Mỹ kỳ hạn 10 năm).

Nói chung là cách làm khá “linh hoạt”.

Trong khi đó, câu chuyện inflation (lạm phát) lại là một hướng khác.

Admin xin nhắc lại một đoạn đã viết trước đây:

[ Khi bạn không làm được gì đó, hãy đẩy nó thành mục tiêu của tương lai ]

FED không thay đổi mục tiêu, họ chỉ “đẩy” mục tiêu ra xa hơn.

Sau 2008, FED đặt inflation target 2% (mục tiêu lạm phát 2%).

Sau đó chuyển sang tính kiểu average (trung bình) – tức là có thể chấp nhận vượt 2% trong ngắn hạn.

Sau COVID thì thành “Average Inflation Target 2%” (mục tiêu lạm phát trung bình 2%).

Giờ thì chuyển thành “Longer-run 2%” (mục tiêu dài hạn 2%).

Tức là:

2% → Long-run 2% → Longer-run 2%

Cách tiếp cận này khiến câu chuyện niềm tin vào UST (trái phiếu chính phủ Mỹ) trở nên phức tạp hơn.

Khi target không còn rõ ràng trong ngắn hạn, thì việc giữ lãi suất thấp để tài trợ cho ngân sách cũng gặp nhiều câu hỏi.

Không phải ngẫu nhiên mà một số quốc gia như Trung Quốc (PBOC – Ngân hàng Nhân dân Trung Quốc) đã giảm dần mức độ nắm giữ.

Còn về đánh giá cá nhân lãnh đạo, thì Jerome Powell vẫn được xếp hạng cao trong nhiều bảng xếp hạng.

Nhưng nếu nhìn rộng hơn, chính sách tiền tệ không chỉ là câu chuyện kỹ thuật, mà còn là câu chuyện của cả hệ thống và niềm tin.

Bài viết khác