[Câu chuyện chu kỳ- Business Cycle]

**Hôm qua mình đọc từ một người bạn là CFA rằng mấy cổ phiếu bank chứng thép chỉ là chu kỳ tăng thể quá nào cũng giảm do chu kỳ mà. Nhưng không chu kỳ giờ khác rồi. **

Back một chút cái lý thuyết chu kỳ kinh tế chủ yếu chui ra từ các bác Neoclassical Economist và apply cho hiện tại. Ở đây các bác phán là kinh tế cứ đi lên xong rồi đi xuống trong một chu kỳ. Cư khoảng 10Y thì chu kỳ này lặp lại. Từ khủng hoảng Y2K tới đại khủng hoảng 2008 là 10Y, từ 2008 tới nay hơn 11Y rồi mà chưa thấy khủng hoảng.

Rồi các bác bảo thể nào cũng thấy khủng hoảng. nhưng may thay phát minh của thiên niên kỷ : " QUANTITATIVE EASING" kết hợp với mấy anh Keynesian đã khiến cái tính chu kỳ nó giãn nở ra vô tận. Chưa kể tính giãn nở của cung cầu hiện tại nó rất là thú vị.

Nên tính ra đúng là 2018 chu kỳ nâng lãi bắt đầu nhưng chưa nâng được nhiêu thì đầu năm 2019 dưới sự dẫn dắt của đồng chí ĐỖ NAM TRUNG, chúng ta lại được hạ lãi. Kết hợp với nhiều yếu tố dẫn tới tính chu kỳ không còn đúng. Các anh Neoclassical chết hết, các anh Modern Monetary Theory mà bản chất mấy anh này là mấy anh Keynesian kết hợp bơm tiền và thâm hụt không giới hạn lên ngôi. Vậy câu hỏi đặt ra là khi nào thì khủng hoảng. Thì câu trả lời là tùy tính giãn của cung.

Yếu tố cung càng ngày do khoa học càng dễ adjust cầu nên đâm ra là lạm phát chỉ có trong ngắn hạn. Vậy hiện tại thì khi nào chu kỳ này kết thúc. Admin không biết.

Tóm lại là như thế này: Do nhiều yếu tố tiền bơm nhiêu hàng ra tương ứng nên không sợ lạm phát kéo dài

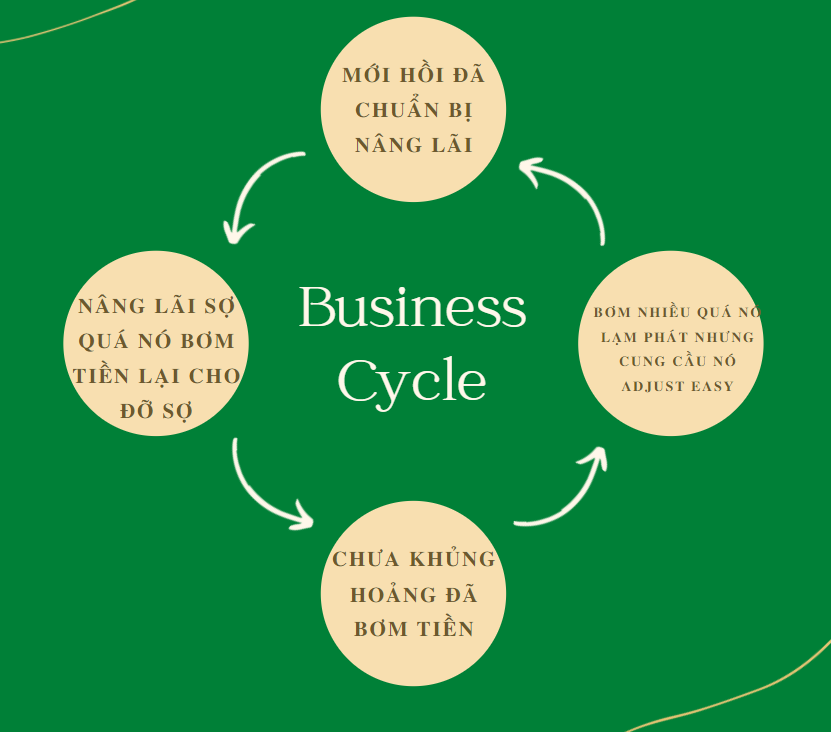

P/S: Tuy tính chu kỳ giảm xuống như Behavior Finance lên ngôi. Chúng ta bỏ tiền vào những thứ quá vô lý irrational nghiêm trọng do đó Volatility càng tăng. Tất nhiên tăng theo đó là mấy anh em hả hê khi thị trường giảm. Tất nhiên nhưng như mình nói nó giảm kệ nó thôi. Chu kỳ mới Hedge nghĩ ra là hình 2 thay thế cho chu kỳ cũ nha.

Góp ý tẹo là hiện tại giáo trình Economics CFA vẫn được học theo Neoclassical là chủ yếu. Nên thay đổi một chút cho nó phù hợp với hiện tại. Ý là các bác CFA nên mở rộng cho nhiều lý thuyết tham gia hơn.

Bài viết khác

Nếu gặp mình vào năm 2020 thì có lẽ mình sẽ nói: “Ôi, sợ gì, cứ mua đi.” Vì TCB lợi nhuận tăng, rồi lại kéo Excel phân tích đủ thứ, nào là lợi thế cạnh tranh, ROE, tăng trưởng… đủ cả. Nhưng bây giờ thì không. Có lẽ mình sẽ không bao giờ tiếp … Đọc tiếp "Khác biệt trong cách tiếp cận Top-down vs Bottom-up"

Từ cổ chí kim, ngân hàng luôn dùng nguồn vốn ngắn hạn để xây dựng hệ thống, dù là 10 năm hay 100 năm

Nếu xem xét trên bảng cân đối (balance sheet) của các ngân hàng phương Tây, chứ chưa nói đến Việt Nam, thì nguồn vốn lớn nhất vẫn chính là các khoản vốn có kỳ hạn dưới 12 tháng. Và chính nguồn vốn đó mới là thứ nuôi sống cả hệ thống. Không phải cứ phát … Đọc tiếp "Từ cổ chí kim, ngân hàng luôn dùng nguồn vốn ngắn hạn để xây dựng hệ thống, dù là 10 năm hay 100 năm"

Gần đây Admin cũng nhận được thông tin rằng việc sửa đổi TT22 lại bị hoãn vô thời hạn. Cái này mới chỉ là rumor (tin đồn) thôi, nhưng nhìn chung nó phản ánh một vấn đề mang tính nền tảng của hệ thống hiện tại. Đó là việc chính sách vẫn đang được xây … Đọc tiếp "Lan man về vấn đề của hệ thống hiện tại"