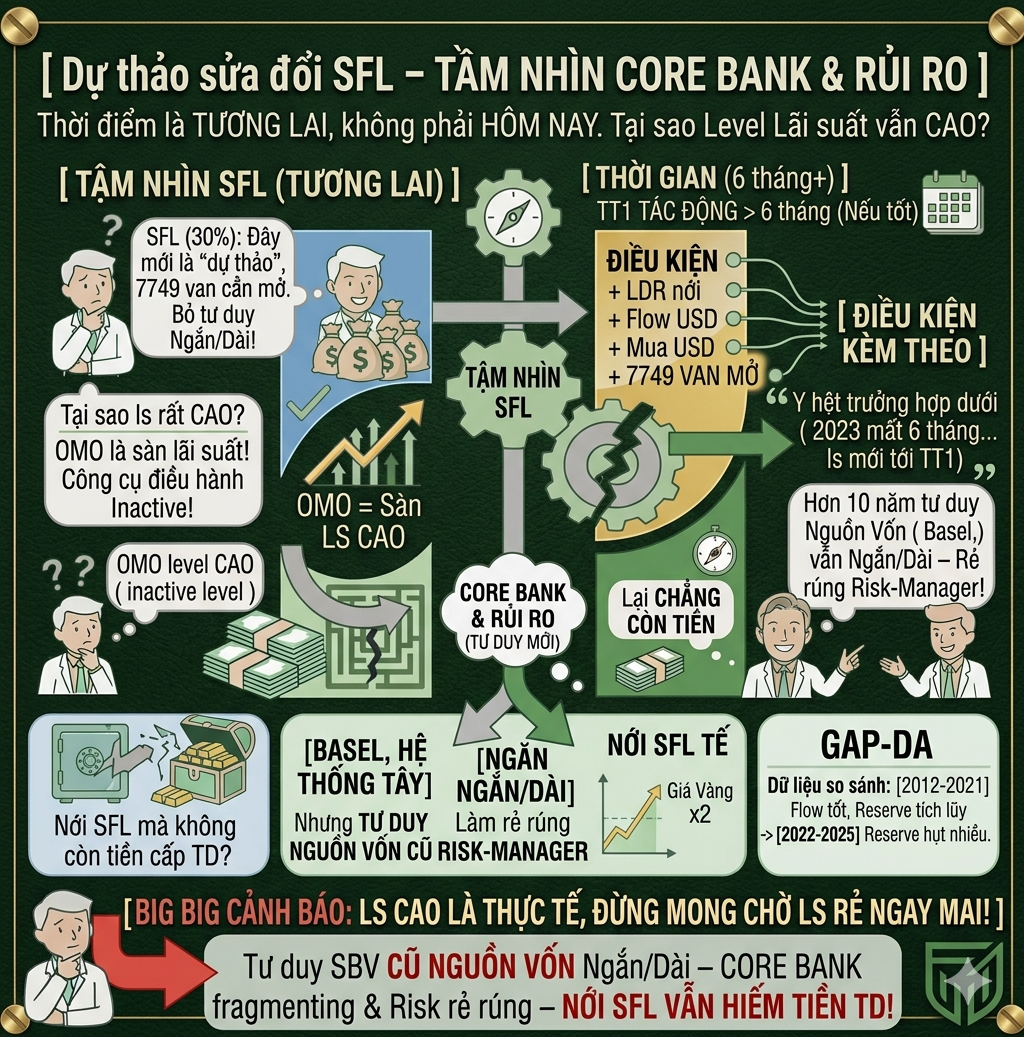

Từ cổ chí kim, ngân hàng luôn dùng nguồn vốn ngắn hạn để xây dựng hệ thống, dù là 10 năm hay 100 năm

Nếu xem xét trên bảng cân đối (balance sheet) của các ngân hàng phương Tây, chứ chưa nói đến Việt Nam, thì nguồn vốn lớn nhất vẫn chính là các khoản vốn có kỳ hạn dưới 12 tháng. Và chính nguồn vốn đó mới là thứ nuôi sống cả hệ thống.

Không phải cứ phát hành cổ phiếu hay trái phiếu thì mới có nguồn vốn stable (ổn định).

Trước khi có TT36/2014, thời điểm tỷ lệ SFL (Short-term Funding for Long-term Lending – tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn) xuất hiện, thì hệ thống chưa có quy định cụ thể về giới hạn giữa nguồn vốn ngắn hạn và tài sản dài hạn. Thời điểm đó tỷ lệ này được quy định ở mức 60%.

Trước đó chỉ có LDR (Loan-to-Deposit Ratio – tỷ lệ cho vay trên huy động) giới hạn hoạt động cho vay, còn việc sử dụng nguồn vốn ngắn hạn để tài trợ tài sản dài hạn là điều hoàn toàn bình thường.

Nói cách khác, từ trước đến nay hệ thống ngân hàng vẫn luôn vận hành theo nguyên tắc lấy ngắn nuôi dài, không chỉ ở Việt Nam mà cả ở các nước phát triển.

Các ngân hàng phương Tây quản lý rủi ro thông qua IRRBB (Interest Rate Risk in the Banking Book – rủi ro lãi suất trên sổ ngân hàng), SLR (Statutory Liquidity Ratio – tỷ lệ thanh khoản bắt buộc) và các yêu cầu về HQLA (High Quality Liquid Assets – tài sản thanh khoản chất lượng cao), bởi trên bảng cân đối của họ có tỷ trọng lớn trái phiếu chính phủ (UST – U.S. Treasury Securities).

Nhưng về bản chất thì họ vẫn sử dụng nguồn vốn ngắn hạn để tài trợ cho tài sản dài hạn. Thậm chí mức độ chênh lệch kỳ hạn ở nhiều hệ thống còn lớn hơn Việt Nam.

Vì vậy, nếu nói rằng ngân hàng không nên dùng vốn ngắn hạn để tài trợ tài sản dài hạn thì theo mình đó là một nhận định chưa phản ánh đúng cách hệ thống ngân hàng vận hành.

Với Basel, một nguồn vốn được coi là stable (ổn định) khi bản chất của dòng tiền đó ổn định, chứ không đơn thuần phụ thuộc vào kỳ hạn danh nghĩa.

Miễn là nguồn vốn có tính ổn định thì hoàn toàn có thể được sử dụng để tài trợ cho tài sản dài hạn.

Không chỉ ở Việt Nam hay các nước phương Tây, mà suốt nhiều thập kỷ qua, quá trình xây dựng nền kinh tế đều dựa chủ yếu vào nguồn vốn ngắn hạn trong hệ thống ngân hàng.

Quy mô của thị trường chứng khoán, xét trên toàn bộ hệ thống tài chính, vẫn chỉ chiếm một phần.

Trong khi rất nhiều hoạt động như vốn lưu động (working capital), mortgage (cho vay thế chấp), tín dụng doanh nghiệp... đều được hình thành từ cơ chế lấy ngắn nuôi dài.

Tóm lại:

Dù là 10 năm hay 100 năm nữa thì nền kinh tế vẫn sẽ được xây dựng trên nguyên tắc lấy ngắn nuôi dài.

Vấn đề chưa bao giờ là ngắn hạn hay dài hạn.

Vấn đề nằm ở tính thanh khoản (liquidity) và sự ổn định (stability) của bảng cân đối.

Theo mình, bài viết được nhắc tới đáng bị phản biện vì đã sử dụng một fact (dữ kiện) chưa chính xác để lập luận cho sự cần thiết của các sản phẩm như ETF hay các quỹ đầu tư.

Việc quảng bá sản phẩm là điều bình thường.

Nhưng quảng bá dựa trên một lập luận chưa phản ánh đúng bản chất của hệ thống thì không nên.

Bài viết khác