VISION 2023

Đọc xong cả tá Investment Outlook (Báo cáo triển vọng đầu tư) của cả Tây, Tàu... tất nhiên Việt Nam cũng nhiều, thì mình thấy gần như các view (quan điểm) là nước đôi với upside (tiềm năng tăng) khá lớn. Ai cũng có nhận định là một năm xấu cho kinh tế, nhưng đỡ xấu với thị trường, thì chúng ta cũng cứ bình tĩnh.

Vào thẳng vấn đề chính nhé, những năm pivot (chuyển hướng) về chính sách như thế này, nó sẽ rất nhiễu thông tin và tính chất sideway (đi ngang) rất lớn, nhưng lại cực kỳ volatility (biến động). Cứ nhìn 2019 thì rõ. Rõ ràng đây là 1 năm nếu nói về vĩ mô, nó rất chi là tốt. Đầu năm, Fed (Cục Dự trữ Liên bang Mỹ) ngừng tăng lãi suất, giữa năm thì quá trình normalization (bình thường hóa) kết thúc, cộng với chiến tranh thương mại mở cho Việt Nam năm đó có một flow (dòng tiền) tốt, tỷ giá đáng khen, chả có cái vấn đề gì đáng phải suy nghĩ cả.

Thế nhưng mà market (thị trường), đặc biệt chứng (chứng khoán) cổ thì không ai nghĩ thế cả. Market (thị trường) cả năm nó cứ tà tà, trêu ngươi, tới khi có Covid, nghe rất chi là sợ hãi luôn. Thật sự mấy cái shock (cú sốc) tổng cung kiểu Covid thì chịu, không ai nghĩ được. Thế nên, nếu để dự đoán cho chiến lược 2022 thì mình sẽ im lặng.

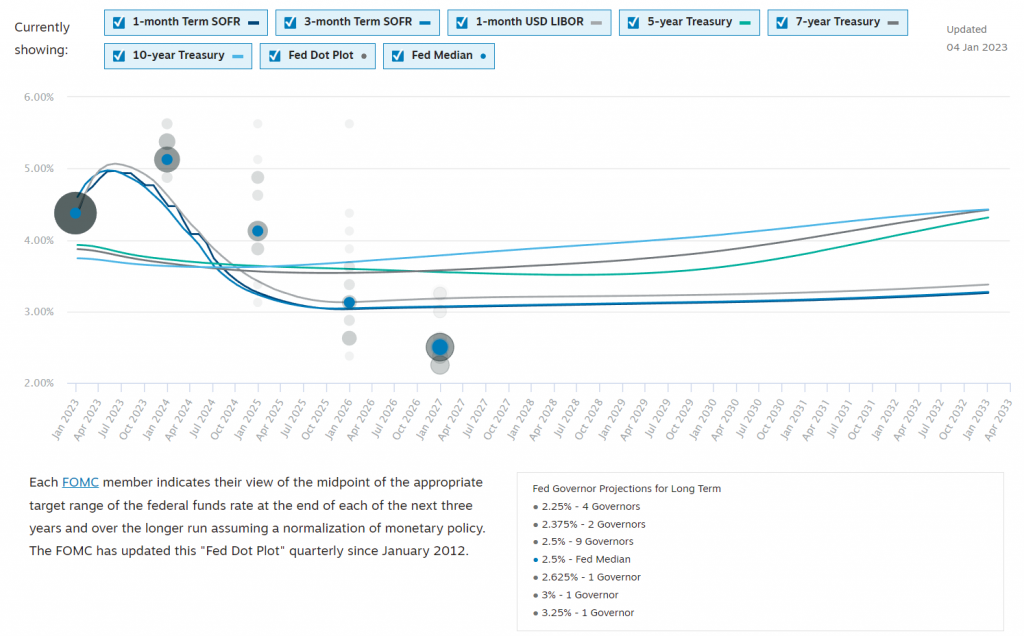

Năm nay, timing (thời điểm) cũng quan trọng lắm. Và cách nhìn của bạn nó cũng quan trọng nữa. Nhìn đây này, market (thị trường) đang pricing (định giá) hết quý 2/2023 là bắt đầu giảm lại lãi suất, và quá trình này kéo dài tới hết 2025 luôn. Bạn mà nhìn thấy cái này, chắc chắn là bạn long (mua) chặt, vì có pricing (định giá) chặt mấy thì giờ cũng sẽ có mức COF (Cost of Funds - Chi phí vốn) đạt max (tối đa) ở 5 tháng nữa, mà thị trường thì nó đi trước. Đấy, lại nói lãi suất đang 4%, thì swap rate (lãi suất hoán đổi) Việt Nam ở 3, như vậy nếu lãi suất Fed mà là 5%, thì swap (hoán đổi) dài hạn là 2. Mức này là mức chấp nhận được và nó là mức dài hạn khá cao luôn.

Nhìn chung thì cái chênh lệch này chấp nhận được. Nhưng thật sự nhiều lúc thị trường rất là extreme (cực đoan), swap (hoán đổi) 6 cũng không chấp nhận, thì đâm ra cái mức 1-2 chắc gì nó ok. Đúng không? Nói chung tùy đủ các thể loại yếu tố. Như đầu năm 2022 đấy, có thấy nó xấu lắm đâu, chờ mãi cái trigger (kích hoạt) để all-in (đầu tư toàn lực), mà trigger xong, tai họa ập đến luôn, thì cho tiền cũng không dám all-in (đầu tư toàn lực) nữa, là năm nay. Không, cái này mình khá thông cảm cho những báo cáo chiến lược nước đôi của nhiều bên. Vì năm 2023, người ta vẫn còn đau thương của 2022.

Đâm ra năm nay, mình nghĩ nếu có thể buy and hold (mua và nắm giữ) thì nó vẫn là chiến lược ổn, nếu không quá đau đầu về lợi nhuận. Còn nếu máu me thì cứ bias (thiên lệch) long (mua) và bám bảng đi, vì so với chi phí USD tới quý 2 mới đạt đỉnh, thì chi phí VND đạt đỉnh chắc chắn rồi, chả hiểu sao swap (hoán đổi) khá là đẹp rồi mà nó vẫn đang giảm, tức thừa tiền vãi cả gì đó lắm luôn. Và mình sẽ bám bảng dùm là hộ là khi nào cái COF (Chi phí vốn) nó vấn đề lại cho. Đấy.

Thực ra mình cũng sợ mình bị bias (thiên lệch) long (mua). Nên nếu không chắc thì có thể tham khảo post (bài viết) về long (mua) và short (bán) hôm gần đây.

Bài viết khác