Vì sao lãi suất tăng vào cuối năm

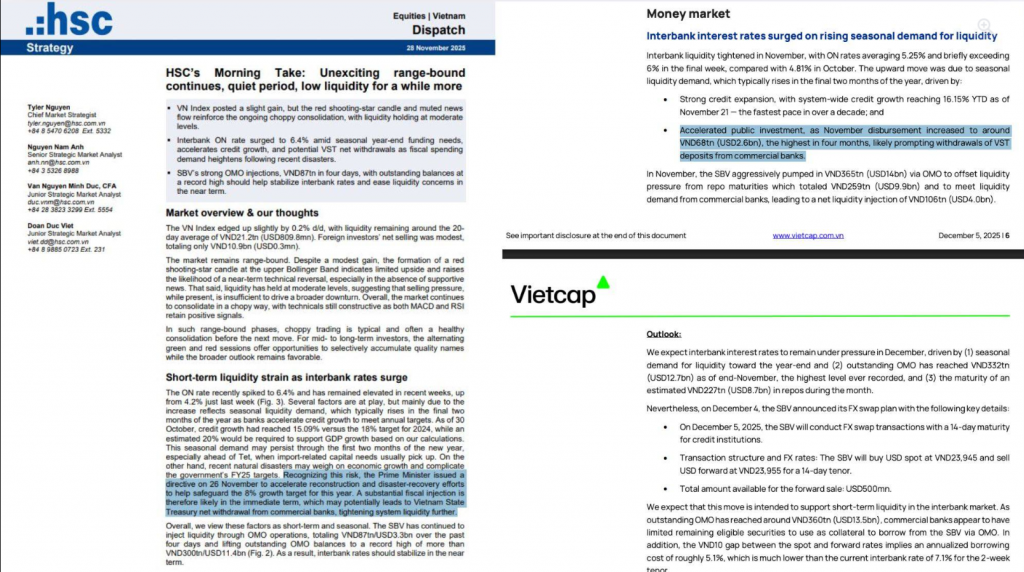

Tóm tắt phân tích HSC (Chứng khoán TP.HCM - Ho Chi Minh City Securities) VCI (Chứng khoán Bản Việt - Vietcap Securities): "Cuối năm nay đầu tư công sẽ mạnh, từ đó cần một nguồn vốn lớn, KBNN (Kho bạc Nhà nước - State Treasury) sẽ phải rút ròng tiền gửi đang nằm tại các Big4 (Bốn ngân hàng lớn - Big4 Banks) để chi tiêu. Hành động này giống như việc rút bớt 'máu' ra khỏi hệ thống LNH (Liên ngân hàng - Interbank System) ngay lúc hệ thống đang 'khát' nhất".

Bạn Sang Le bảo phân tích HSC và VCI sai do:

- "Kho bạc không nắm giữ tiền mặt nhàn rỗi tại các NHTM (Ngân hàng thương mại - Commercial Banks). Họ nắm giữ số dư hợp nhất tại SBV (State Bank of Vietnam - Ngân hàng Nhà nước)".

- "Khi việc giải ngân đầu tư công diễn ra, giao dịch đó không gì khác hơn là một sự dịch chuyển bên trong Bảng cân đối kế toán của Nhà nước: ghi nợ (trừ tiền) tài khoản Kho bạc và ghi có (cộng tiền) vào tài khoản của ngân hàng nơi nhà thầu mở tài khoản. Dòng tiền không hề rời khỏi hệ thống mà nó trở thành tiền gửi".

- "Theo thời gian, lượng tài sản đủ điều kiện để thực hiện giao dịch repo (Thế chấp vay vốn - Repo) đã cạn dần".

Nói chung như thế nào Cả 2 đều sai do: I. Bản chất của việc tăng lãi suất. [Công ty CK sai và kém] Bản chất của việc tăng lãi suất nó không tới từ lượng tiền mà đầu tiên phải tới từ kỳ hạn, về tính chất của khoản Liability (Nợ phải trả - Liability) đó. Ví dụ KB (Kho bạc - Treasury) gửi tiền thì tiền KB được tính khác so với việc tiêu tiền. Vốn dĩ điều này sẽ tạo ra vòng quay khác nhau. Việc Liability không được xem xét như nhau. Và KB hoàn toàn không có chuyện "rút ròng" tiền của hệ thống chuyển vào SBV cả số dư thậm chí kỷ lục tới nay là hơn 400k bio (400 nghìn tỷ VND). Các bạn HSC hay VCI không hiểu điều này. Cơ bản vì các bạn không bao giờ làm việc liên quan nên viết không đúng. [Bạn Sang Le nói cũng không đúng]

- KB nắm giữ cả 2 cả TGKB (Tiền gửi Kho bạc tại ngân hàng - Treasury Deposits) và cả TGA (Treasury General Account - Tài khoản Kho bạc chung) nhưng 2 khoản này có chức năng khác nhau trên cân đối.

- Giải ngân đầu tư công là hoàn toàn tiền từ bên ngoài hệ thống (TGA) chuyển vào bên trong và chuyển luôn thành Deposit chứ không phải TGKB. Như Admin đã nói các bạn không hiểu tính chất khác nhau của Liability nên thường các bạn hiểu nó quá đơn giản về lượng tiền, thiếu tiền LS tăng, nhưng không đúng.

- Cái này thì đúng Bond cạn nên người ta mới cần Swap. Nhưng nhắc lại Swap chỉ là tool OMO (Open Market Operations - Nghiệp vụ thị trường mở) như Bond Repo. Nó tạo ra cash trong System chứ không phải Thanh khoản trong hệ thống. 2 cái này hoàn toàn khác nhau. Nên có Swap thì vẫn thiếu "Liquid" (Thanh khoản - Liquidity).

Bài viết khác