TT02 và bản chất nợ xấu

Từ giai đoạn 2008-2014, mọi người ám ảnh với nợ xấu quá, nên cách nhìn về nợ xấu hiện tại… tiêu cực. Hãy coi nợ xấu là một tài sản. Đã là tài sản thì phải trích lập. Bài báo có tiêu đề như Hình 1 mà mình vừa đọc là ví dụ điển hình cho cách nhìn thiếu khách quan về nợ xấu.

I. Đã là nợ xấu thì phải dự phòng… trên lợi nhuận

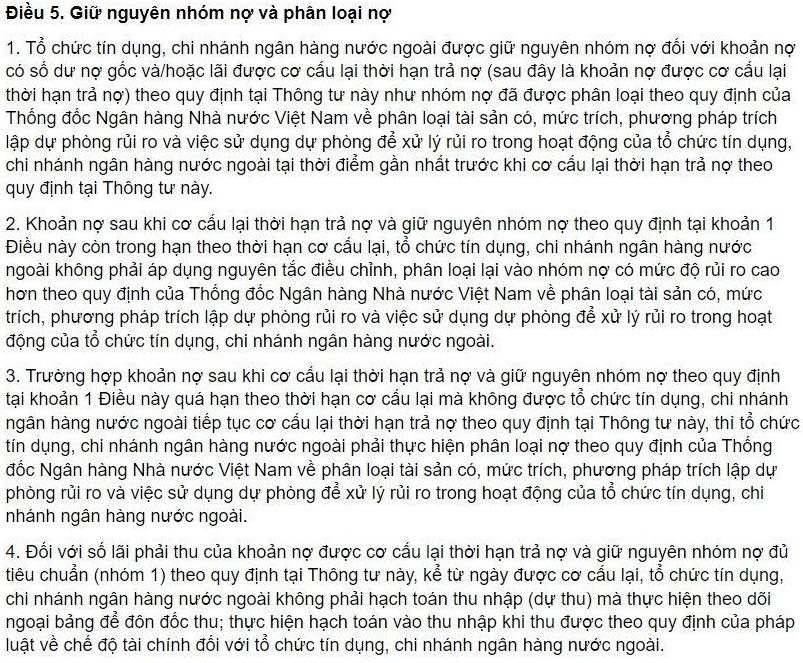

Thông tư TT02 bản chất là buy time (mua thời gian) 12 tháng bằng cách hoãn phân loại nợ, nhưng vẫn phải trích lập dự phòng. Cụ thể theo Điều 5 Thông tư 02:

"Trường hợp khoản nợ sau khi cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ… quá hạn theo thời hạn cơ cấu lại mà không được tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tiếp tục cơ cấu lại… thì tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải thực hiện phân loại nợ theo quy định của Thống đốc Ngân hàng Nhà nước Việt Nam về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro…" (Hình 2)

Tức là nếu cơ cấu lần 1 mà không được, khoản nợ sẽ rơi thẳng xuống nhóm 5 (quá hạn từ 360 ngày). Mình nói thật, chẳng có bên nào không lo trích lập trước cả. Thế nên, tỷ lệ bao phủ nợ xấu là một chỉ số lởm, lagging (trì hoãn), không có ý nghĩa dự báo. Tỷ lệ này giai đoạn 2020-2021 lên vài trăm %, giờ giảm là bình thường. Vì vậy, tỷ lệ “bao nợ” mới hơn 100%, trong khi dự phòng cụ thể nhóm 5 mới đạt 100%.

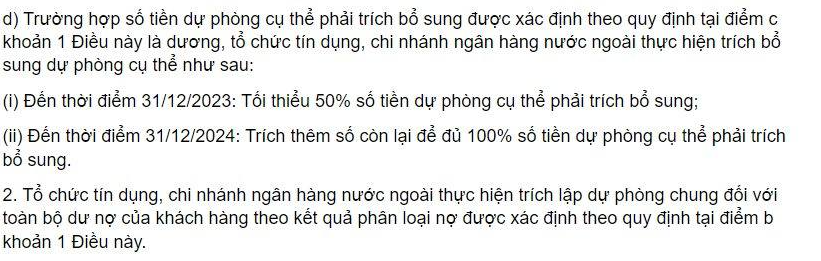

Thực ra, theo Điều 6, vẫn phải trích lập dự phòng bổ sung ít nhất 50% chênh lệch ngay trong năm 2023 (Hình 3). Về mặt chi phí tín dụng thì chẳng khác gì. Không hiểu “tấm màn” này là gì. Tóm lại, đã là nợ xấu, có buy time thì vẫn phải tự trích lập.

II. Đã là tài sản chưa xấu vẫn phải dự phòng… trên vốn

Không dự phòng trên lợi nhuận thì phải dự phòng trên vốn, bất kể tài sản đó là gì.

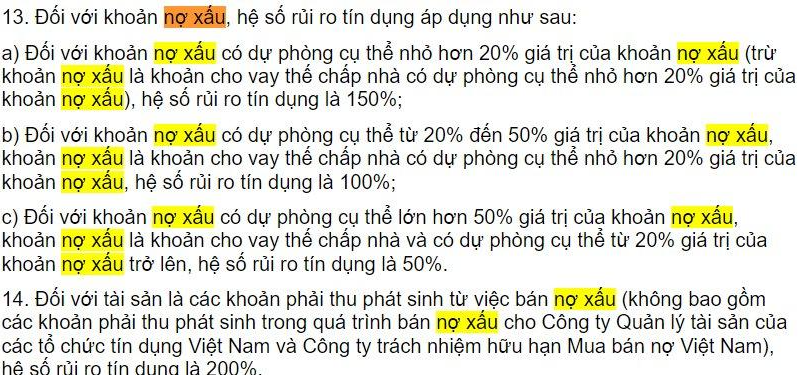

Bài báo này chắc chuyên gia ít nghiên cứu TT41/2016 của NHNN (Ngân hàng Nhà nước). Cụ thể, đã là nợ xấu (nhóm 2 thôi), tức dự phòng cụ thể dưới 20%, thì trọng số rủi ro là 150%. Nếu vậy, xem RWA (Risk-Weighted Assets - tài sản điều chỉnh rủi ro) trong báo cáo CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn) sẽ thấy nợ xấu được dự phòng thế nào. Mình rất recommend (khuyến nghị) mọi người xem cái này, vì rủi ro còn nằm ở tài sản. Đã là nợ xấu bắt đầu trích lập thì rủi ro cái gì nữa? Càng trích lập nhiều, rủi ro dự phòng trên vốn càng giảm.

Không phủ nhận có nhiều bank bé, bank yếu trích lập chưa đủ, nhưng riêng case (trường hợp) VPB (VPBank), cứ đè báo cáo CAR ra đọc, bạn sẽ thấy thế nào là “minh bạch”. Tất nhiên, bank chưa áp dụng Basel hoặc công bố thông tin kém thì độ minh bạch sẽ thấp hơn.

Bài viết khác