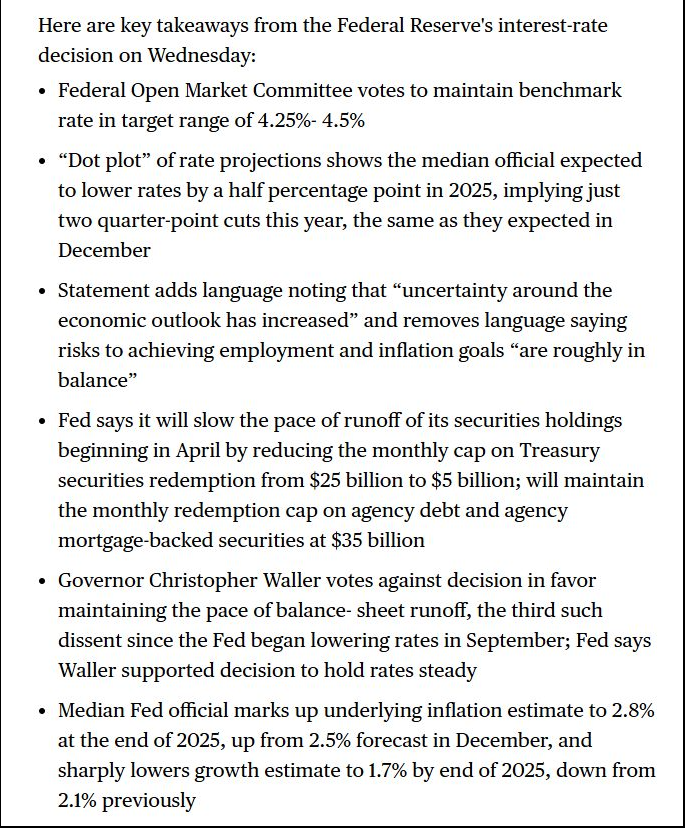

Tổng Quan Kinh Tế 2025 – Những Nhận Định Quan Trọng (P1)

[Kết Thúc QT]

Toàn cảnh tóm tắt được thể hiện ở Hình 1. Không giống như những lần trước, lần này Admin không còn đặt nặng vấn đề pace (tốc độ điều chỉnh chính sách). Hiện tại, pace được hạ xuống mức 5 bio – một mức gần như không có ảnh hưởng gì đáng kể. Điều này đánh dấu sự kết thúc của QT (Quantitative Tightening – Thắt chặt định lượng).

Nhìn lại, cơ chế Normalization (Bình thường hóa chính sách tiền tệ) có thể tham khảo trong tài liệu:

🔗 The Mechanics of Fed Normalization

Tóm lại, với mức thanh khoản hiện tại, vấn đề cân đối ngoại suy không còn quá quan trọng. Dù có hạ về 0 hay duy trì mức bình thường hóa, FED đã cho thấy họ không còn cần can thiệp vào quá trình ngoại suy.

Dữ liệu thanh khoản:

- - RRP (Reverse Repo Program): Đang ở mức tối đa khoảng 200 bio.

- - RB (Reserve Balances): Hiện tại khoảng 3.400 bio, dư thừa khoảng 1.000 bio so với mức tính toán cần thiết theo nghiên cứu của FED năm 2023.

Điều này cho thấy quan điểm của FED về lạm phát hiện tại: không còn nằm ở tổng cầu và cũng không phải do Money Base (Cơ sở tiền tệ) tạo ra lạm phát nữa.

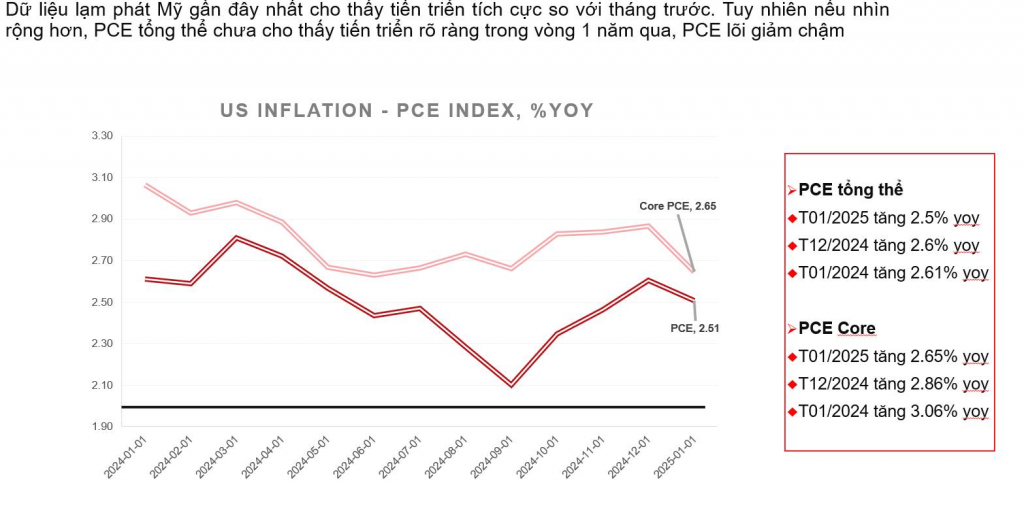

[Core PCE không còn “sticky” như năm ngoái]

Trước khi nói về việc hạ lãi suất 2 lần hay 3 lần, cần xem xét tình hình lạm phát. Powell đã phát biểu rõ ràng:

“FED không chắc thuế quan sẽ tác động cụ thể ra sao, nhưng mục tiêu lạm phát dài hạn vẫn là 2%. Khi có dấu hiệu suy thoái rõ ràng, FED sẽ hành động.”

Tuy nhiên, FED luôn có cách nói mơ hồ như vậy. Về bản chất, Core PCE (Chỉ số giá tiêu dùng cá nhân cốt lõi) đang giảm, dù tốc độ chậm nhưng vẫn có xu hướng giảm. Nếu xu hướng này tiếp tục, khả năng cao đến cuối Q3, lạm phát sẽ xuống dưới 2%.

Điểm cần lưu ý là tác động của các chính sách thuế quan lên rổ hàng hóa vẫn chưa rõ ràng (Hình 2). Nếu FED thấy lạm phát giảm nhanh, ví dụ như hai quý liên tiếp xuống dưới 2%, thì không có lý do gì để không hạ lãi suất thêm trong quý cuối cùng.

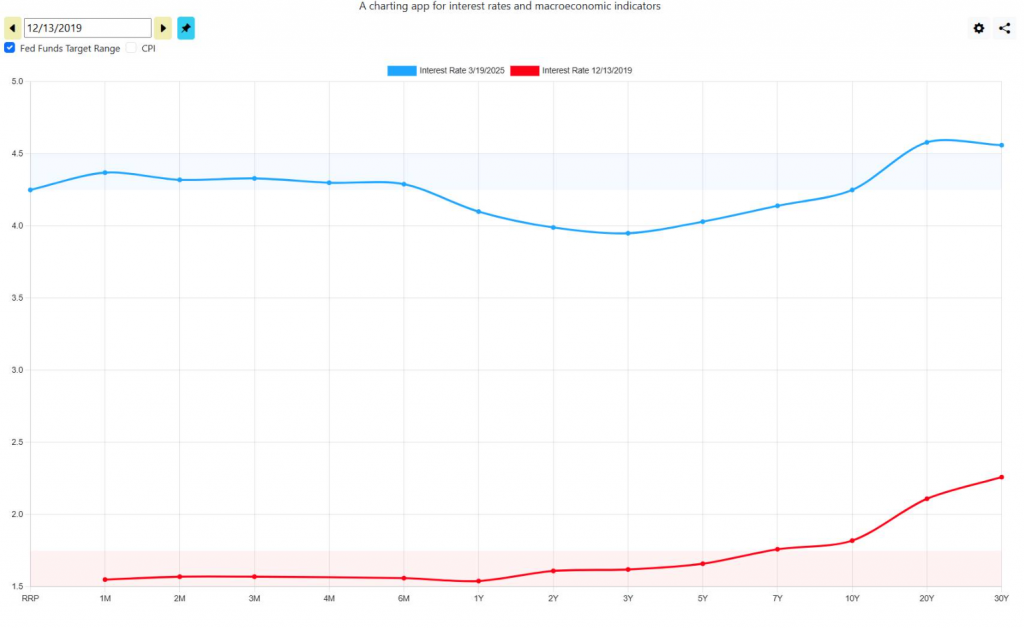

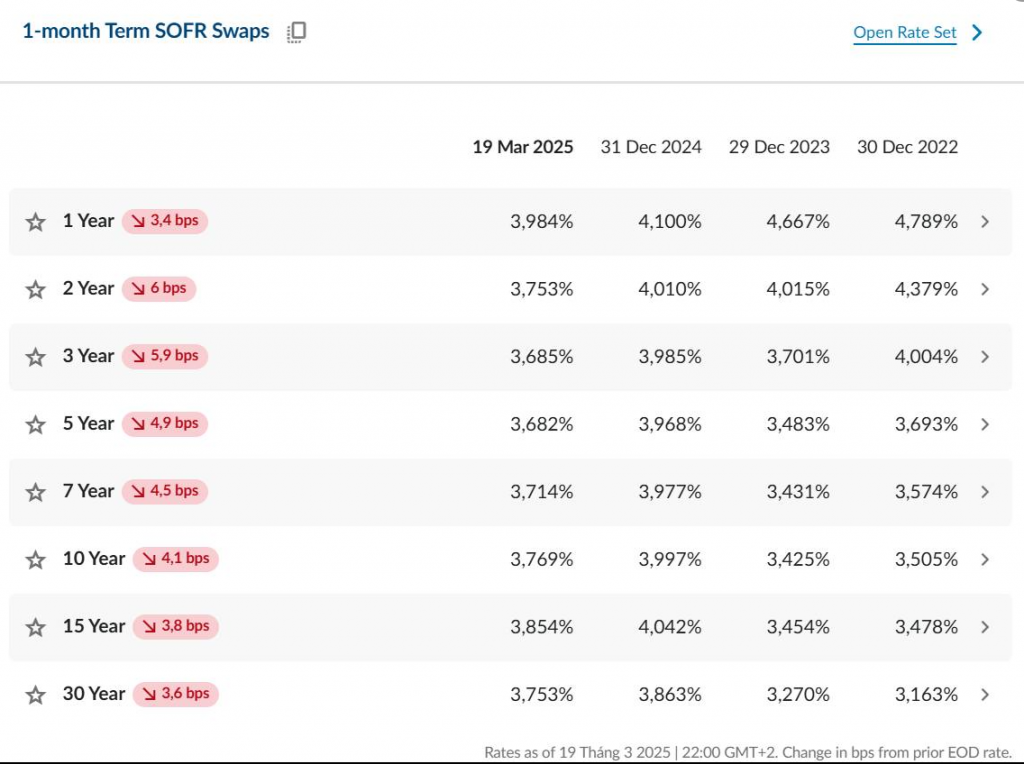

[Lãi suất dài hạn: Khó đoán nhưng không rẻ]

Hiện tại, yield curve (đường cong lợi suất) trở nên khó đoán do:

- - Kỳ vọng về lãi suất không rõ ràng.

- - Chính sách thuế quan của Trump chưa có hiệu lực rõ ràng.

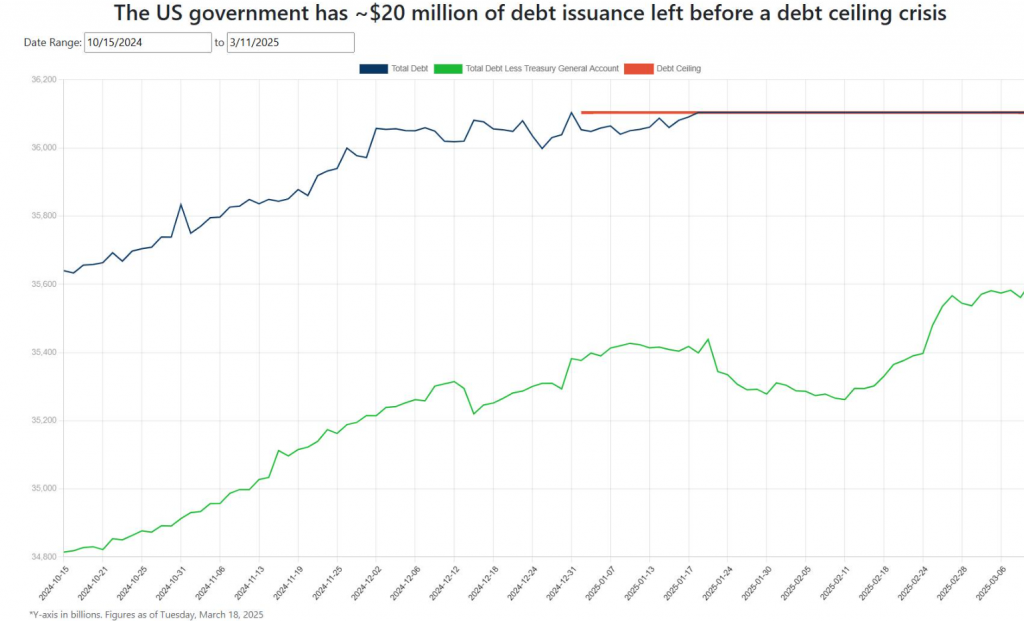

- - Nợ chính phủ vẫn tiếp tục tăng và gần như chắc chắn sẽ nâng trần nợ thay vì tiết kiệm.

Điều đáng chú ý là Bond Yield (Lợi suất trái phiếu) 10 năm đã giảm khó hiểu, hiện tại chỉ còn 4,2%, thấp hơn 60bps so với đỉnh trước đó. Trong khi đó, mức OIS (Overnight Index Swap) vẫn đang ở mức 3,7 – 3,8, không phải là mức thấp. Điều này cho thấy thị trường đang ở trạng thái khó đoán.

[Bet]

Hiện tại, mình có một kèo với bạn viết report Q1 (bản cập nhật sẽ ra mắt vào cuối tuần sau) về việc hạ lãi suất. Dữ liệu từ market implied chỉ ra rằng khả năng hạ lãi suất là 2 lần, nhưng mình đặt cược là 3 lần.

Lý do:

- - Mình không tin vào dot plot hay các phát biểu của Powell.

- - Nếu lạm phát giảm xuống dưới 2%, FED sẽ hạ lãi suất nhanh hơn dự kiến.

- - Rủi ro suy thoái (recession risk) cũng là một yếu tố thúc đẩy FED hạ lãi suất.

Tóm lại, trạng thái hiện tại khá an toàn, không có gì phải vội vàng. DXY (chỉ số đồng USD) ở mức 103 đang hơi vô lý, và đây sẽ là chủ đề quan trọng trong report Q2. Dù đặt cược rằng FFR (lãi suất quỹ liên bang) sẽ giảm 3 lần, nhưng nếu nhìn vào path rate hiện tại, DXY 103 vẫn bị đánh giá thấp, nhất là khi ECB vẫn đang đi đúng theo lộ trình của họ.

Năm nay, cơ sở để đặt cược không nhiều vì:

Lạm phát không còn “sticky” (bám dính) như năm ngoái.

Thanh khoản không còn là yếu tố quyết định chính.

Biến số thuế quan vẫn chưa có tác động rõ ràng.

Phần này sẽ tiếp tục được phân tích trong P2.

Bài viết khác