Thời điểm này tương đối nhạy cảm cho tỷ giá

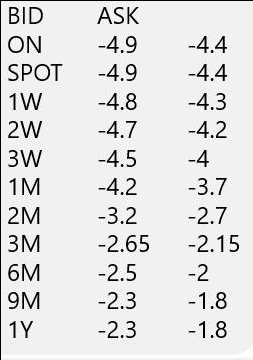

Vào thẳng vấn đề mà mọi người thấy: Swap (hợp đồng hoán đổi) 1Y (1 năm) đã âm -2%, tức là bạn vay như VHM (VinHomes) 10% USD, swap ra tiền VND thì chỉ còn 8%. Lãi suất rẻ bèo chưa? Quá bèo luôn! Nhưng cái gap (chênh lệch) này cũng khiến tỷ giá hiện tại nhạy cảm lắm. Khi swap âm sâu, dễ trigger (kích hoạt) bất kỳ dòng tiền out (dòng tiền ra) nào vào cuối năm.

Mình vừa thay đổi quan điểm về tỷ giá cách đây không lâu, dự đoán nó sớm muộn sẽ tăng lại vùng 24,600. Chủ yếu vì swap âm quá sâu. Giờ cầm USD là mỗi ngày ăn 3 pips, kiên trì cầm 1-2 tháng là vượt qua hết các thể loại tail-risk (rủi ro đuôi).

Tỷ giá tăng như phân tích tuần trước không nhất thiết ảnh hưởng toàn bộ thị trường tài chính, vì thị trường dư thừa thanh khoản, tác động ngoại suy bị hạn chế. Nhưng nếu có outflow lúc này, vấn đề vốn – vốn dĩ đã đau đầu – sẽ càng làm hệ thống thêm rối. Nên recommend (khuyến nghị) hạ tỷ trọng hoặc hold (giữ) ít lại là lựa chọn hợp lý.

Bài viết khác