Thật buồn cười là vấn đề chính giải quyết tận gốc cho vấn đề kiếm soát cung tiền của SBV lại nằm ngoài tầm với của họ

SBV có kiểm soát cung tiền không?

Tất nhiên là SBV (Ngân hàng Nhà nước) kiểm soát cung tiền, nhưng họ kiểm soát theo hướng nội suy (endogenous money supply). Sau nhiều chính sách hiện nay, họ thậm chí sẵn sàng nới định nghĩa cung tiền nếu cần.

Ví dụ, SBV sẵn sàng thay đổi cách tính LDR (Loan to Deposit Ratio - tỷ lệ cho vay trên tiền gửi) để hệ thống lấy thêm vốn từ KBNN (Kho Bạc Nhà nước), dù lượng tiền này không được tính vào cung tiền.

Thậm chí cả ngoại suy (exogenous money supply), nếu muốn, họ cũng cố kiểm soát. Khủng hoảng thanh khoản 2022 là một minh chứng: Đã đen lại còn gặp BTC (Bộ Tài chính) “úp” Nghị định 65/2022. Trời ơi, TPDN (trái phiếu doanh nghiệp) bán cho dân là để Bank (ngân hàng) xử lý vốn, giờ “úp” cái thế thì lấy đâu ra vốn đảo cho kịp? Đã đen lại còn tự tin thái quá, cứ nghĩ tiền về sớm, nhưng mãi cuối năm mới về. Vậy nên, cuối cùng SBV phải nâng lãi suất kịch khung: OMO (Open Market Operation - nghiệp vụ thị trường mở) lên max 6.9%, swap ON (hoán đổi qua đêm) = 10%, rồi chặn trần tỷ giá, mong bán đủ tiền. Xong mọi thứ lại ổn. Nhìn lại, 2022 là năm hỗn loạn, còn các năm khác SBV kiểm soát tốt.

Tóm lại, SBV có kiểm soát cung tiền, thậm chí nới định nghĩa cung tiền, tạo điều kiện cho Quasi-Fiscal (tài chính chuẩn) hoạt động. Vấn đề là có cần kiểm soát cung tiền đến mức đó không? Cái gì cũng có giá của nó.

Cung tiền ngoại suy:

Hầu hết dòng tiền vào Việt Nam không liên quan nhiều đến lãi suất, nên kiểm soát cung tiền ngoại suy hơi khó. Nhưng khó không có nghĩa là không làm được. Hôm nay mình giới thiệu cách bền vững nhất.

Dòng out (dòng tiền ra) chính trong cung tiền ngoại suy mang tính quyết định là “Primary Income” trên Current Account (tài khoản vãng lai), tức là các FDI (đầu tư trực tiếp nước ngoài) chuyển tiền về nước thay vì để lại Việt Nam. Thay vì tăng lãi suất để giữ dòng vốn lưu động, sao không tạo điều kiện để dòng vốn này ở lại Việt Nam?

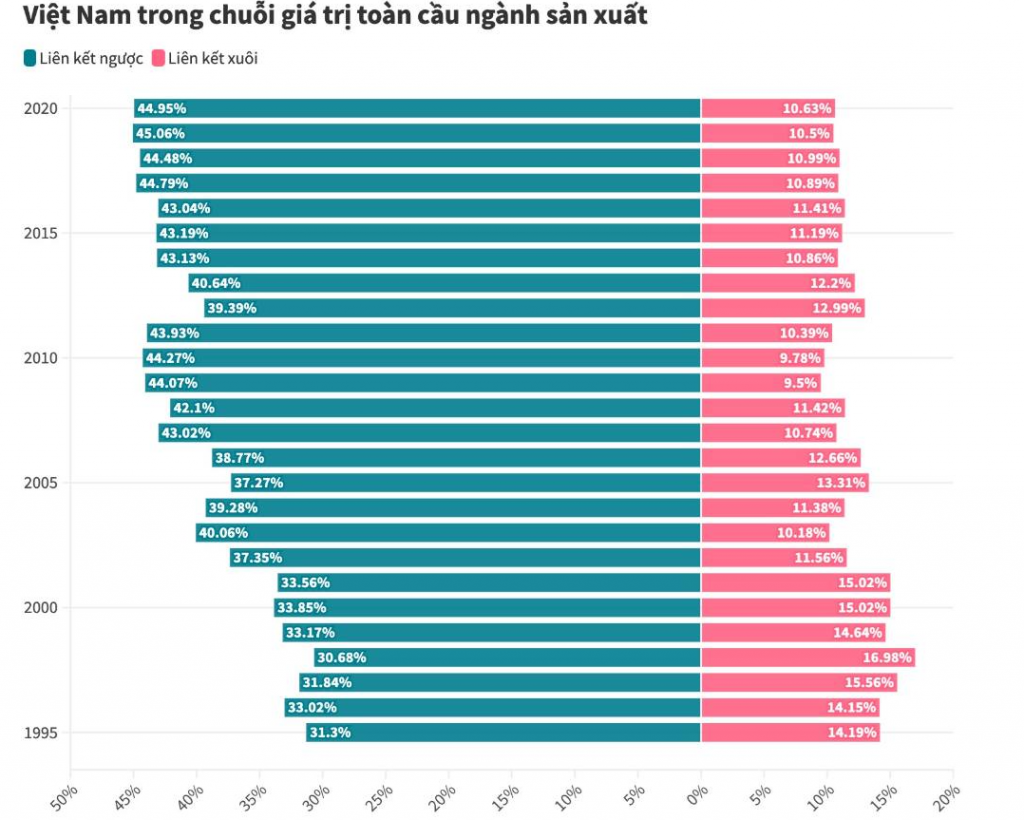

Một yếu tố tưởng không liên quan nhưng lại ảnh hưởng lớn: tỷ lệ nội địa hóa của FDI tác động nhiều đến cách họ sử dụng vốn. Mình từng tiếp xúc với nhiều FDI, lý do chính họ chuyển tiền đi là để mua hàng. Đơn giản đúng không? Cách giải quyết cũng đơn giản: Họ cần tiêu nhiều tiền hơn ở Việt Nam.

Chỉ cần FDI tiêu nhiều tiền hơn ở đây, cung tiền ngoại suy sẽ luôn bền vững.

Mình viết phần này vì đọc chuỗi bài “35 năm FDI trên Việt Nam Tàu Nhanh”, mọi người tham khảo, hay và đáng đọc:

https://vnexpress.net/topic/35-nam-fdi-27202

Một vài vấn đề đáng suy ngẫm:

Suy cho cùng, do Việt Nam có hàm lượng trong chuỗi cung ứng thấp, biến động cung tiền ngoại suy rất lớn. Vậy nên, ổn định chính sách tiền tệ ở Việt Nam lại chẳng phụ thuộc SBV, mà phụ thuộc vào chính chúng ta.

Gần đây trong một cuộc tranh luận trên mạng, Admin có quan điểm: Nếu đất chỉ để ở, mọi thứ đã dễ hơn. Dùng tiền để nâng cao nhiều thứ khác, không chỉ quanh quẩn đất đai. Từ vấn đề ổn định cung tiền, cuối cùng lại thành: ĐI HỌC!

Bài viết khác