Thanh khoản? Cảm nhận như thế nào

Chuyện là bài báo này: shorturl.at/acpxG nói về tỷ lệ thanh khoản.

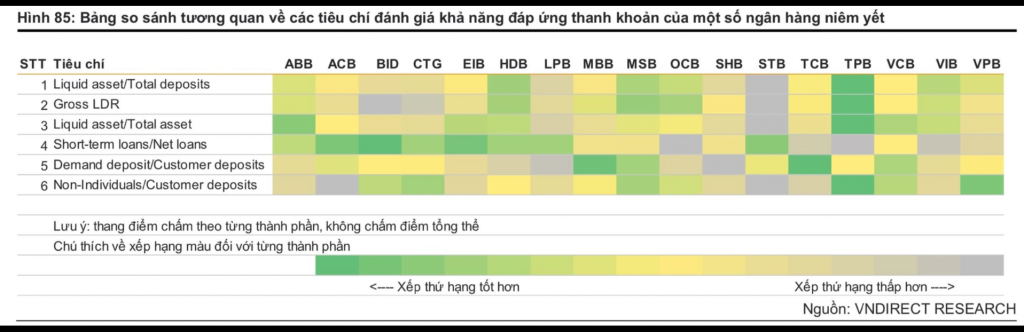

Cái bảng dưới đây của VnDirect cực kỳ máy móc và không có tính thực tế, tương đối hời hợt. Tại sao lại nói vậy? Vì thanh khoản của hệ thống bank (ngân hàng) không chỉ nhìn vào tỷ lệ. Nếu chỉ nhìn vào tỷ lệ thì TCB (Techcombank), MB (MB Bank) nó phải gọi là cụ của tỷ lệ đẹp. Nhưng mình cũng nên đặt ra trong bối cảnh hiện tại.

Việc tỷ lệ đẹp có đúng như trạng thái thanh khoản của bank (ngân hàng) không, hay bản thân các tỷ lệ đã xử lý rất nhiều? Mình lấy 1 ví dụ, bank (ngân hàng) có tỷ lệ thanh khoản/dư nợ khách hàng cao thì thanh khoản ổn. Nhưng có 1 cái rất dở là trên cân đối không biết được bao nhiêu bond (trái phiếu) đem repo (cầm cố) là 1, thứ 2 là nếu cứ bid (chào mua) interbank (liên ngân hàng) về mua bond (trái phiếu) rồi lại đem đi cầm (gấp thếp) thì tỷ lệ này thế nào cũng cao. Nói chung cái này thì ngày xưa mình làm 1 bank (ngân hàng) chuyên gấp thếp nên thấy kiểu này bình thường.

Đấy, xong còn kiểu CASA (Current Account Savings Account - Tiền gửi không kỳ hạn) cao nhé. CASA mà kiểu MBB thì ổn thật sự, vì nguồn tiền Viettel và công ty con nó đều, có khủng hoảng thì bạn vẫn bỏ 150k/tháng mà mua 4G chứ đúng không. Đói nó cũng cần In-tờ-lét (Internet) mà. Nhưng dòng CASA của TCB nó lại phụ thuộc reputation (danh tiếng) này, phụ thuộc khách hàng lớn này và khách cá nhân phân khúc high-end (cao cấp) này, đâm ra mình nghĩ báo cáo Q4 (quý 4) của nó sẽ tệ về phần này. Cái chính là mình phải đặt trong bối cảnh, chứ tỷ lệ nó là con số hơi bị vô chi (vô nghĩa).

Đấy, nói chung là mấy tỷ lệ thanh khoản như LCR (Liquidity Coverage Ratio - Tỷ lệ bao phủ thanh khoản), LDR (Loan to Deposit Ratio - Tỷ lệ cho vay trên tiền gửi) (TT22 - Thông tư 22) hay kể cả NVNHCV TDH (Nguồn vốn ngắn hạn cho vay trung dài hạn) là vẫn đang xử lý được. Mình biết mấy bank (ngân hàng) mà được nhận xét tốt tốt bên trong link kia kìa, không vui vẻ về thanh khoản mấy đâu. Thật đấy. Cái chính là phải đặt nó trong bối cảnh. Bối cảnh hiện tại, Big4 (4 ngân hàng lớn) và một vài bên là có thanh khoản tốt trong hệ thống, chứ tỷ lệ thì nó là 1 phần. Nhìn như thế này, ví dụ TPB (Tien Phong Bank) chẳng hạn, thấy xanh thế kia chứ chưa chắc là "xanh rì" đâu mà có khi là "xanh mặt".

Về mặt thanh khoản, nhìn chung ấy, mình nên xem xét cả 2 side (phía): một là nguồn (lượng tiền) và cả tỷ lệ (cân đối), và xem xét cả điều kiện thanh khoản chung nữa. Thiếu thanh khoản mà fail settlement (thất bại thanh toán) ấy là cut (cắt) hết line (hạn mức), lúc đó mới biết thật sự là bên nào thanh khoản tốt. Còn nếu nhìn trên cân đối, mình nên xem xét vào khoản note (ghi chú) rủi ro thanh khoản và lãi suất để thấy rõ hơn. Xem cả mấy cái công bố thông tin về CAR (Capital Adequacy Ratio - Tỷ lệ an toàn vốn) nữa.

Bài viết khác