[Tapper khác với Tightening]

Bực ghê chẳng mấy khi có hứng viết về Macro thì anh Mark Xoăn lại phán là vi phạm tiêu chuẩn cộng đồng từ chiều bực ghê. Đêm rồi nó mới thông báo là lỗi, giờ mới đăng.

Lâu lâu mình chưa viết về Macro, mình thấy hiện tại báo chí viết hơi sai về chuyện Tapper của Fed và một lần Quantitative Tightening mới bắt đầu. Mình xin giải thích cơ chế hoạt động của việc bơm hút này của Fed chút. Fed Fund Rate thứ nhất không phải là 1 mức lãi suất, nó là một range lãi suất dùng để định hình cho lãi suất cơ sở. Ở đây là lãi suất vay SOFR và OFR của Fed và các Primary Dealer. Bằng cách này Fed kiểm soát mức lãi suất của mình và thực hiện kiểm soát chính sách inflation target.

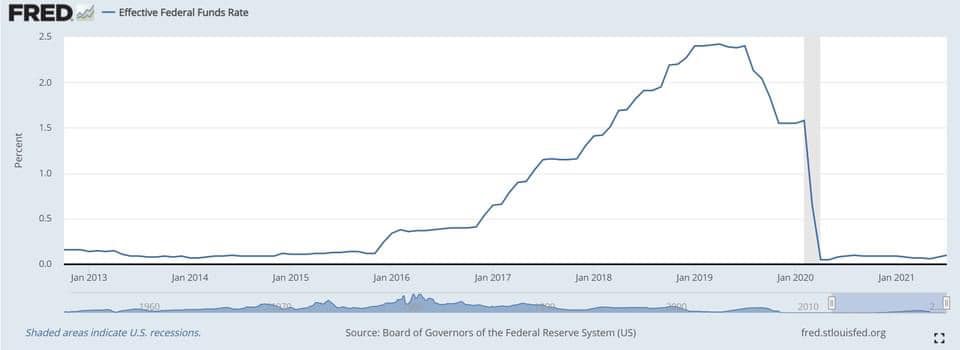

Quay lại một chút về việc Tapper và Tightening. Tapper là bạn đóng van không thực hiện đi kèm hành động về lãi suất nhưng vẫn kiểm soát lãi suất mức lãi suất mục tiêu, cũng gần đây thôi Fed cũng thực hiện tương tự nhưng chiều ngược lại tức ngừng Quantitative Tightening nhưng không đi kèm lãi suất được điều chỉnh. Ví dụ mình hay lấy ra làm ví dụ cho học viên là khoảng thời gian từ đầu 2019 - giữa 2019, Fed ngừng lại việc nâng lãi suất nhưng Cân đối lại thu hẹp (Hình dưới) bởi vì khi đó lượng tiền vẫn dư tương đối do đó việc dừng tăng lãi suất chỉ dẫn tới định hướng về lãi suất. Còn định hướng về lượng tiền thì lượng tiển sẽ giảm cân đối thu hẹp mặc dù không có động thái lãi suất đáng kể. Ngược đời đúng không vì trong suốt khoảng thời gian Tighten trước đó cân đối lại không biến động nhiều như lúc đã ngừng Tightening. Người ta rất hay gọi các trạng thái này là Normalization tức là bình thường hoá cân đối.

Câu chuyện mình nghĩ kịch bản sẽ diễn ra tương tự 2018-2019, nó là một năm rất đẹp cho kinh tế toàn cầu, việc Tapper chắc chắn sẽ khiến tổng lượng tiền giảm xuống, đáp ứng đủ cho nhu cầu lãi suất. Và với mức lãi suất căn bản vẫn ở mức 0-0.25 thì tiền vẫn sẽ đi về nơi có lãi suất cao hơn mà thôi. Và bạn biết đó Việt Nam là nước có mức lãi suất cơ sở nhìn chung khá là cao, tương đối so với nhiều nước khác. Nói chung mặc dù bị dịch và ảnh hưởng rất nhiều nhưng VND lại tăng giá so với USD và SBV chưa có áp lực lãi suất cũng đáng mừng phết.

Bài viết khác

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"

Vô tiền khoáng hậu, TGKB (tiền gửi Kho bạc Nhà nước) hiện đã lên đâu đó trên 700 nghìn tỷ. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Nói chung cái sai cơ bản của SBV trong khoảng thời gian gần đây là … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"