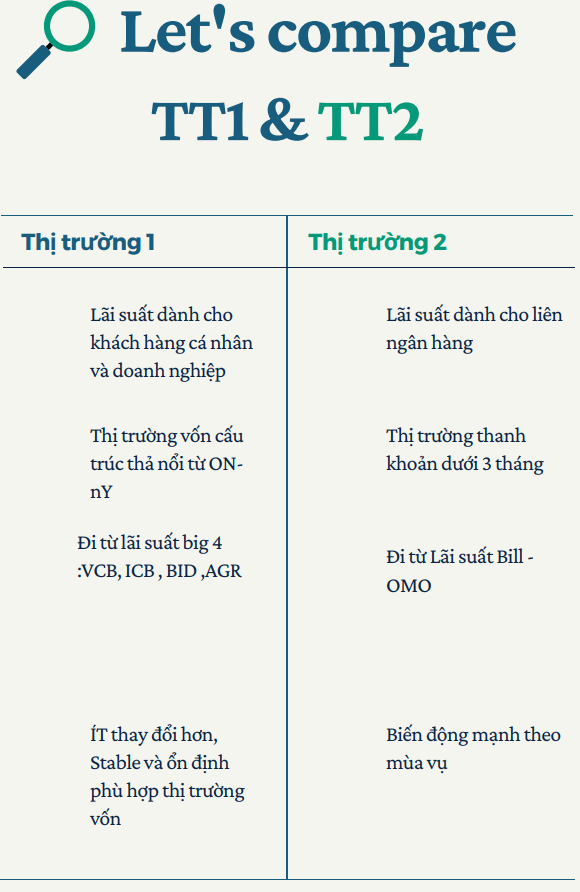

[Tại sao Việt Nam có 2 benchmark lãi suất Thị trường 1 và Thị Trường 2?]

Một câu hỏi trước kia của 1 thằng Trader Nhật bổn có nói: Thị trường của bọn mày thật phức tạp tại sao bọn mày phải phân biệt và có 2 loại lãi suất riêng như vậy. Sao bọn mày không dùng giống kiểu LIBOR thôi, còn khi cho vay thì mày cũng cho vay theo LIBOR thôi. VNIBOR không dùng để cho vay được à.

Câu hỏi này là câu hỏi thường xuyên và liên tục nhận được từ học viên lớp Treasury.

Có rất nhiều cách trả lời cho câu hỏi này. Mình sẽ đưa ra cách trả lời của mình cho câu hỏi này.

+Thứ nhất và quan trọng là do chính sách tiền tệ của Việt Nam. Các nước có chính sách tiền tệ dựa trên tăng trưởng cung tiền thông qua hệ thống ngân hàng sẽ đưa ra một thị trường cho thành khoản và một thị trường định hướng cung tiền. Chính sách tiền tệ không phải là inflation target thì bắt buộc phải sử dụng hệ thống kênh dẫn và điều phối phi thị trường và SBV động vai trò trực tiếp và có quyền lực to lớn với hệ thống ngân hàng thương mại. Bạn cứ tưởng tượng nếu Việt Nam chỉ có một nền lãi suất và SBV không duy trì room tín dụng thì lượng cung tiền đem ra thị trường là không hạn định. CaR không phải là một công cụ có thể kiểm soát được lượng tiền. Hiện tại công cụ duy nhất này ROOM tín dụng.

+Thứ hai và quan trọng hơn là bởi chất lượng tín dụng không đồng đều và thị trường không trực tiếp khiến các khoản vay có kỳ hạn cần được kiểm soát với cơ chế khác với thị trường thành khoản. Ví dụ nếu khoản vay của thị trường 1 Benchmark vào VNIBOR thì không có thời gian để điều phối và căn chỉnh về lượng tiền và giá hợp lý bởi hệ thống có nhiều nguồn tiền khác nhau với chi phí khác nhau.

+Thứ ba là do hệ thống tỷ lệ hạn mức và các vấn đề rủi ro chưa hoàn chỉnh. Việc áp dụng các chuẩn mực mới vào Việt Nam theo mình đánh giá là chưa mang được nhiều tác động tới rủi ro của toàn hệ thống mà ngược lại là một gánh nặng về chi phí. Không phủ nhận là có một số quan điểm rủi ro và mindset mới về rủi ro được đưa vào là điều cần thiết. Tuy nhiên cái quan trọng là an toàn hệ thống thì mình không nghĩ là được tăng lên nhiều. Bởi an toàn hệ thống chưa được tăng lên buộc người ta phải lấy khoảng cách giữa thanh khoản và vốn ra bù đắp. Đây là lý do khiến chênh lệch gia tăng cùng với hệ thống hạn mức và tỷ lệ chưa linh hoạt.

+Cuối cùng là do tính chất thanh khoản của Việt Nam rất mùa vụ không phụ thuộc vào base rate. Vì thực sự làm quái có base rate. Ví dụ khi thanh khoản đột ngột xuống thấp hoặc lên cao theo mùa vụ thì fixing ở TT1 chẳng lẽ cũng vậy. Mà độ biến động đó trước đây rất lớn. Bạn cứ tưởng tượng bình thường VNIBOR có thể cận 0 nhưng lúc thiếu thanh khoản thì lên OMO ngày. Trước đây khoảng cách đó có thể lên tới 2-3% trong vòng vài ngày. Điều này có nghĩa là chỉ fixing cách nhau 1-2 ngày mà có thể chênh nhau 2-3%. Nghe vô lý quá.

--------------------------------------------------------------

Tóm lại: Chính sách, tập quán, hệ thống hạn mức chưa phù hợp với một thì trường chỉ có 1 fixing và một lãi suất gốc. Nhìn chung là như vậy.

+Cuối cùng là do tính chất thanh khoản của Việt Nam rất mùa vụ không phụ thuộc vào base rate. Vì thực sự làm quái có base rate. Ví dụ khi thanh khoản đột ngột xuống thấp hoặc lên cao theo mùa vụ thì fixing ở TT1 chẳng lẽ cũng vậy. Mà độ biến động đó trước đây rất lớn. Bạn cứ tưởng tượng bình thường VNIBOR có thể cận 0 nhưng lúc thiếu thanh khoản thì lên OMO ngày. Trước đây khoảng cách đó có thể lên tới 2-3% trong vòng vài ngày. Điều này có nghĩa là chỉ fixing cách nhau 1-2 ngày mà có thể chênh nhau 2-3%. Nghe vô lý quá.

--------------------------------------------------------------

Tóm lại: Chính sách, tập quán, hệ thống hạn mức chưa phù hợp với một thì trường chỉ có 1 fixing và một lãi suất gốc. Nhìn chung là như vậy.

+Cuối cùng là do tính chất thanh khoản của Việt Nam rất mùa vụ không phụ thuộc vào base rate. Vì thực sự làm quái có base rate. Ví dụ khi thanh khoản đột ngột xuống thấp hoặc lên cao theo mùa vụ thì fixing ở TT1 chẳng lẽ cũng vậy. Mà độ biến động đó trước đây rất lớn. Bạn cứ tưởng tượng bình thường VNIBOR có thể cận 0 nhưng lúc thiếu thanh khoản thì lên OMO ngày. Trước đây khoảng cách đó có thể lên tới 2-3% trong vòng vài ngày. Điều này có nghĩa là chỉ fixing cách nhau 1-2 ngày mà có thể chênh nhau 2-3%. Nghe vô lý quá.

--------------------------------------------------------------

Tóm lại: Chính sách, tập quán, hệ thống hạn mức chưa phù hợp với một thì trường chỉ có 1 fixing và một lãi suất gốc. Nhìn chung là như vậy.Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"