Tại sao ACB lại được coi là cực kỳ an toàn?

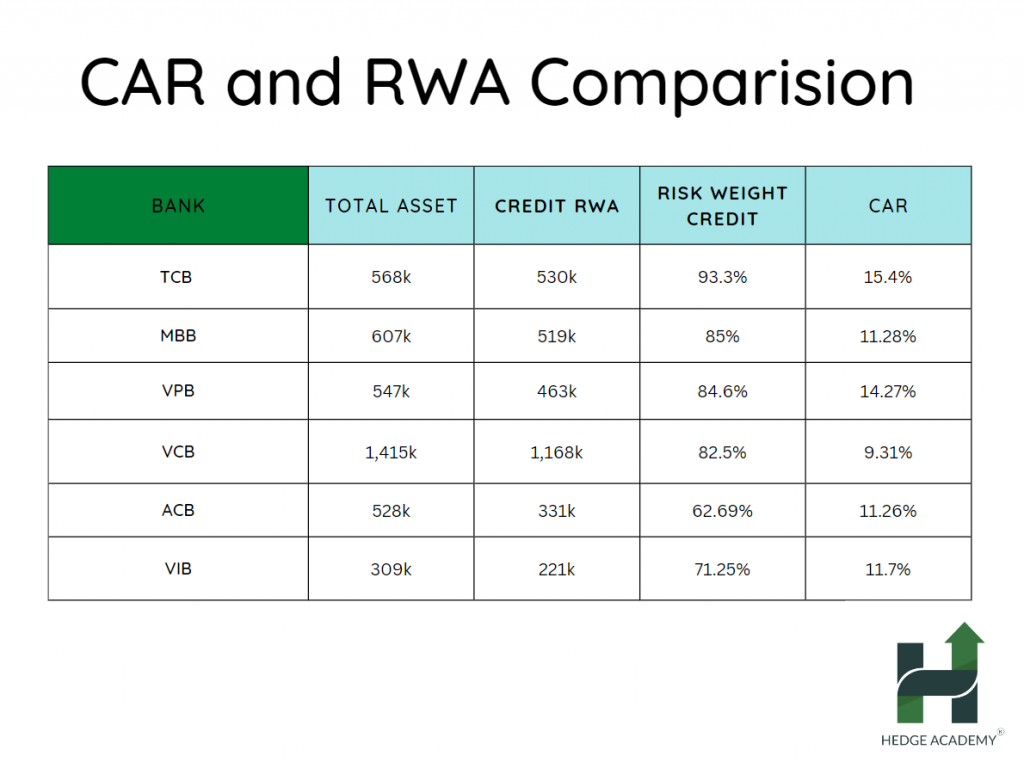

Chuyện là buổi sáng mình có nói là nó rất hay, chiều mình dạy bank (ngân hàng) đúng học phần này, ngồi làm luôn cái bảng so sánh tương đối. Thì bạn thấy vì sao CAR (Capital Adequacy Ratio - Tỷ lệ an toàn vốn) TCB (Techcombank) to mà ACB (Ngân hàng Á Châu) lại được coi là bank (ngân hàng) an toàn chưa? Nhìn vào đây thấy luôn này.

Mình chỉ tính riêng phần RWA (Risk-Weighted Assets - Tài sản điều chỉnh theo rủi ro) rủi ro tín dụng, vì phần này tính tài sản trên cân đối, bỏ qua các bias (thiên lệch) của RRTT (rủi ro thị trường) và RRHĐ (rủi ro hoạt động) để tính, thì thấy như bảng dưới. Thời điểm lấy là 31/12. CBTT (Công bố thông tin) này rất hay nhưng mỗi năm chỉ làm có 1 lần, trong khi bank (ngân hàng) nào cũng có hệ thống rồi, recommend (khuyến nghị) SBV (Ngân hàng Nhà nước Việt Nam) bắt bank (ngân hàng) public (công bố) hàng quý.

Mô tả chút thì:

- - RWA Credit (RWA tín dụng) = Asset (Tài sản) * trọng số.

- - Risk-weighted Credit (Trọng số rủi ro tín dụng) = Credit RWA / Total Asset (Tổng tài sản), cho ai thắc mắc nhé.

- - CAR thì biết rồi đúng không: CAR = (Tier 1 + Tier II) / (RWA + Market Cap (Vốn hóa thị trường) * 12.5 + OpCap (Vốn hoạt động) * 12.5).

CAR TCB to thấy rõ đúng không, nhưng đó mới là 1 khía cạnh thôi. Nếu lôi ra thì trọng số rủi ro tín dụng tính trên toàn cân đối của ổng cũng lớn nhất luôn. Nên ờ, mình sai, CAR đẹp nhất chưa chắc an toàn nhất nhé. Trong này thì lại không ngạc nhiên, ACB có trọng số rủi ro tín dụng đâu đó chỉ tầm 60% một tý, và bank (ngân hàng) thứ 2 cũng được lấy ra làm mẫu, nổi tiếng với chính sách LTV (Loan to Value - Tỷ lệ cho vay trên giá trị tài sản) thấp là VIB cũng chỉ tầm 70%. Hay nói một cách dễ hiểu, danh mục TCB rủi ro nhất (một cách tương đối), theo sau đó là MBB (MB Bank), VPB (VPBank)... mọi người làm tiếp nhé.

Con số này nói lên nhiều thứ, nhất là độ an toàn. Nếu có điều kiện nên đọc full (đầy đủ) CBTT này để có cái nhìn về việc bank (ngân hàng) phân bổ RWA như thế nào.

Bài viết khác