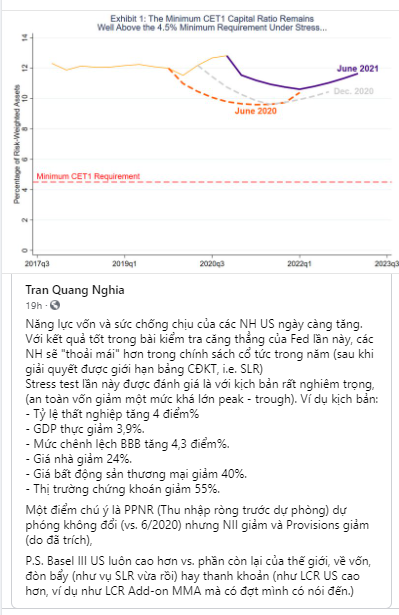

Stress Test – Part I

Là người từng làm việc với stress test tương đối nhiều, bản thân admin nghĩ cái chính mà một ngân hàng đối diện với stress test chính là khả năng ứng phó và kinh nghiệm của central bank khi khủng hoảng xảy ra. Như admin đã nói trước đây, khủng hoảng nếu nó ở cấp độ idiosyncratic (Cấp độ riêng lẻ) thì chắc chắn bank được cứu còn nếu nó ở cấp độ systemic (cấp hệ thống) thì central bank hiện tại đã có kinh nghiệm hơn rất nhiều.

Nếu nói về các cuộc khủng hoảng trước: nếu vào khủng hoảng 2007-2008 thì Fed hiện tại nhanh hơn rất nhiều, nếu khủng hoảng 2007-2008 tới tận 2009 đời Ben Bernanke thì Fed mới ban hành QE, còn trước đó thì việc mua lại quốc hữu hóa Fannie Mae và Freddie Mac tiến hành khi mọi việc đã rồi. Hiện tại hoàn toàn khác khi dịch bắt đầu năm 2020, Fed phải gọi là tìm mọi cách để bơm tiền, nhanh nhất mạnh nhất và không chừa một công cụ nào, từ cho vay trực tiếp thông qua ETF với swap với các central bank khác ngăn một khủng hoảng thanh khoản diện rộng tới gói nhỏ gói to, nhìn chung cái này cứu toàn thị trường, trong đó người được lợi nhất chính là các ngân hàng.

Việt Nam chúng ta cũng không kém cạnh khi giai đoạn trước thời điểm 2011-2012 khi khủng hoảng nợ xấu diễn ra thì tới tận 2013 mới thành lập VAMC và lúc đó việc dọn dẹp cân đối mới bắt đầu; trong khi hiện tại, SBV đã có TT01 hoãn giãn phân loại nợ, với chính sách tiền tệ thụ động thì dòng vốn vẫn tiếp tục đi vào, đây thực sự là một cách đối phó khủng hoảng rất thú vị. Nhìn chung năng lực stress testing trong bank tăng lên phần nhiều là do năng lực ứng phó với khủng hoảng của central bank khác trước rất nhiều. Trước đây thụ động thì giờ chủ động. Tính an toàn hệ thống được đặt lên rất cao. Nhìn chung là khi nước rút thì các central bank sẽ phải xử lý dần thôi nhưng riêng cách xử lý thì giờ đã khác xa rồi.

Bài viết khác

Nếu gặp mình vào năm 2020 thì có lẽ mình sẽ nói: “Ôi, sợ gì, cứ mua đi.” Vì TCB lợi nhuận tăng, rồi lại kéo Excel phân tích đủ thứ, nào là lợi thế cạnh tranh, ROE, tăng trưởng… đủ cả. Nhưng bây giờ thì không. Có lẽ mình sẽ không bao giờ tiếp … Đọc tiếp "Khác biệt trong cách tiếp cận Top-down vs Bottom-up"

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"