Một note về Shadow Banking

Theo định nghĩa, mình xin trích nguyên:

"The shadow banking system consists of lenders, brokers, and other credit intermediaries who fall outside the realm of traditional regulated banking."

Tức là shadow bank (hệ thống ngân hàng bóng) là nơi người vay và cho vay không thông qua hệ thống ngân hàng truyền thống. Vậy tại sao lại vậy? Tại sao trái phiếu doanh nghiệp (TPDN) lại là shadow bank? Hay chứng khoán hóa (securitization) tại sao lại là shadow bank?

Đầu tiên, bạn phải hiểu hệ thống ngân hàng thông thường hoạt động dựa trên luật, những thứ đã được "regulated" (quy định). Bạn cần tiền gửi thì mới có tiền vay. Ví dụ, có 1,000 tỷ tiền gửi, bạn chỉ được cho vay tối đa 800 tỷ vì luật quy định vậy. Và 1,000 tỷ tiền gửi cùng 800 tỷ tiền vay này nằm trên cân đối của hệ thống bank (ngân hàng).

Nhưng với shadow bank, bạn có thể biến 1,000 tỷ đó thành 1,000 tỷ tiền vay luôn. Và 1,000 tỷ tiền vay này không nằm trên cân đối của hệ thống bank. Ở Mỹ, thay vì mua chứng chỉ tiền gửi (CD - Certificate of Deposit) hay FI bond (trái phiếu tài chính), bank cấu trúc và bán lại MBS (Mortgage-Backed Securities - chứng khoán bảo đảm bằng thế chấp), ABS (Asset-Backed Securities - chứng khoán bảo đảm bằng tài sản)… Như vậy, phần bank thường cho vay giờ được chuyển thành bạn cho vay. Điều này tương tự TPDN.

Shadow bank không nói thì cũng có nhiều lợi ích: tăng tính thanh khoản, tăng đòn bẩy mà không tác động an toàn hệ thống… Nhưng hiểm họa thì nhìn đống MBS 2008, Evergrande, hay TPDN Việt Nam (lượng bán cho NĐT - nhà đầu tư cá nhân) là rõ. Điều chỉnh shadow bank để hoạt động hợp lý mới khó.

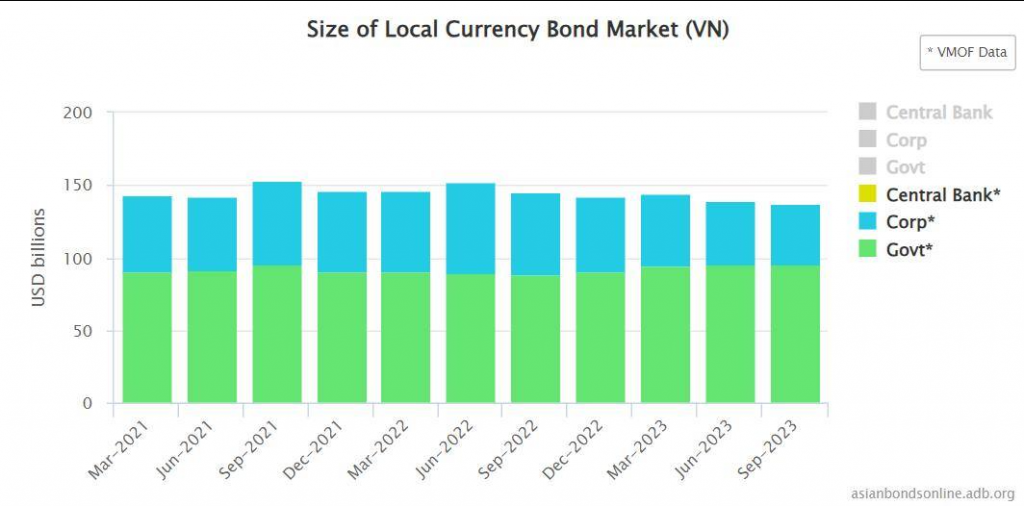

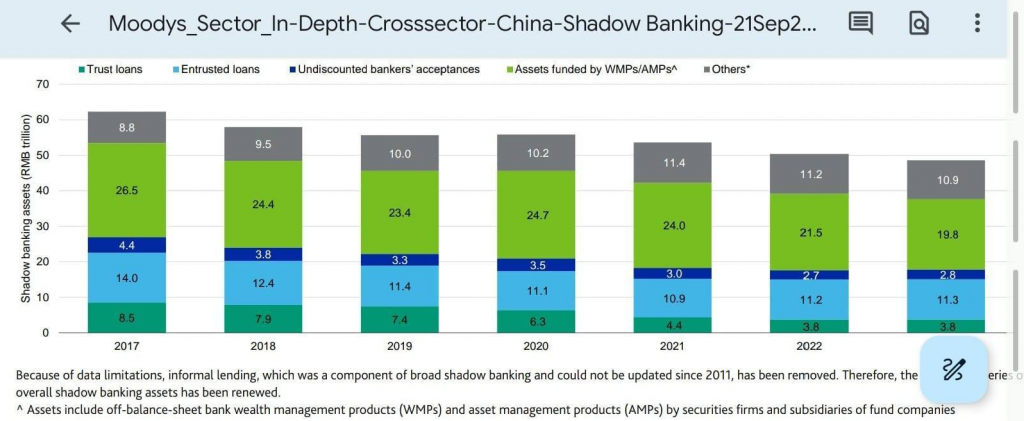

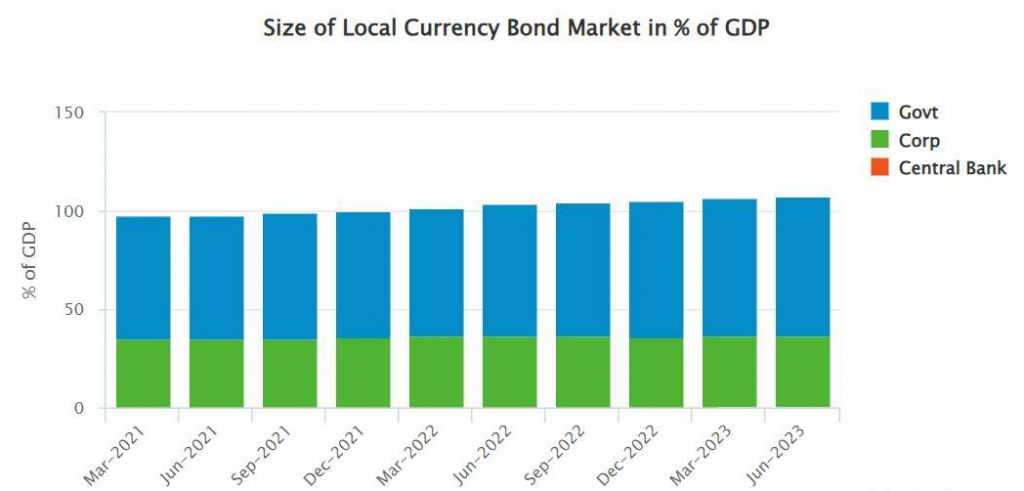

So quy mô, shadow bank Việt Nam ít chán so với “anh em” bên kia biên giới. Chưa gì các cụ đã lo dẹp rồi. Tương đương gần đúng: shadow/GDP Việt Nam khoảng 42 tỷ USD / 428 tỷ USD = 10% (Hình 1), trong khi bên kia biên giới là 6.8 nghìn tỷ USD / 17.73 nghìn tỷ USD = 38%. Con số này cũng khá tương đồng với local size (quy mô nội địa) của corporate bond (trái phiếu doanh nghiệp) bên họ (Hình 3 - 37%). Nói chung, dẹp shadow bank hay đấy, nhưng hậu quả hơi khó lường (cả hai case Việt Nam và Trung Quốc). (Mình giả định TPDN Trung Quốc cũng được cấu trúc thành sản phẩm bán cho NĐT cá nhân như Việt Nam.)

P/S: Ví dụ về cân đối hệ thống có thể hơi khó hiểu. Hiểu đơn giản: Shadow bank là ngân hàng nhưng không hiện trên hệ thống, nên khó xác định velocity (tốc độ lưu chuyển) thực sự của tiền. Nó gián tiếp làm đẹp cân đối cho hệ thống truyền thống và đẩy rủi ro về phía shadow buyer (người mua MBS, TPDN, hay sản phẩm wealth của Evergrande). Nói chung, khiến hệ thống trở nên “unregulated” (không được quy định), khó đoán và khó hiểu hơn.

Bài viết khác