Một chiếc hình hay mới chôm

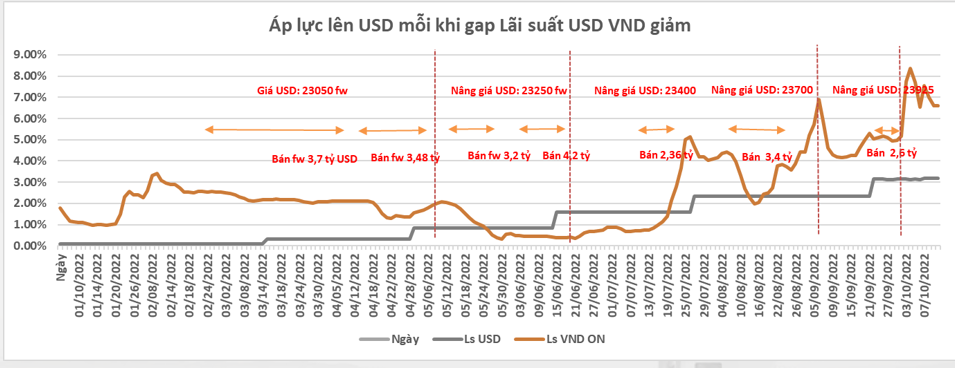

Chiếc hình này chôm được từ giảng viên Hedge, thể hiện là mỗi lần chênh lệch LS VND - LS USD thấp thì dự trữ lại thêm đội nón ra đi.

Câu chuyện đấy nó giải thích như thế này. Câu chuyện tỷ giá ấy nó là niềm tin, tức là nếu niềm tin mà SBV và chính phủ cam kết đủ lớn thì FDI nó sẽ hạn chế cash out USD. Ví dụ như thế này: SBV bảo là 1 năm tỷ giá tăng không quá 3% đâu. Để tiền VND lãi suất 8%, trừ 3% mất giá thì còn ít nhất là 5% USD. Cứ để tiền ở đây.

Nhưng mà giờ 1 năm nâng giá bán 5 lần thì ai mà tin nữa, mất giá tới hơn 7% rồi thì niềm tin nó xói mòn chứ. Giờ tính ra đầu năm gửi tiền VND chắc chắn không được 7%, giờ tỷ giá mất giá luôn 7% rồi thì khác gì gửi USD 0% đâu. Đúng không.

Đó, tóm lại là nó là cái hệ lụy của chuyện tỷ giá tăng trước mắt, cái lâu dài là tỷ giá nó tăng thì lạm phát chi phí đẩy tăng theo, thì vẫn phải nhập xăng dầu, nhập phân bón, nhập nguyên vật liệu đầu vào sản xuất mà. Tỷ giá tăng thì lạm phát chi phí đẩy rồi cũng tăng.

Mà đấy nhé, hạ lãi suất ở TT2 nó chẳng giúp đỡ cho TT1 được chút nào. Xem hình 2 ấy, muốn TT1 nó hạ được lãi suất thì nó phải có deposit, mà deposit này không phải từ SBV mà bơm xuống được, mà phải từ USD đi vào, chứ lấy đâu ra chuyện bơm từ TT2 xuống TT1 cho vay ra được. Làm gì có chuyện đó.

Tóm lại: Không tới 1 tháng nữa SBV bắt buộc phải nghĩ lại và để thả nổi OMO lần nữa, không thì hy sinh quá nhiều thứ. SBV quả này tự hủy rồi, thà để lãi suất nó cao vọt, thị trường đóng băng và xử lý case by case, còn hơn cứ nâng giá bán như thế này. Tradeoff cái này hơi bị quá đáng.

Bài viết khác