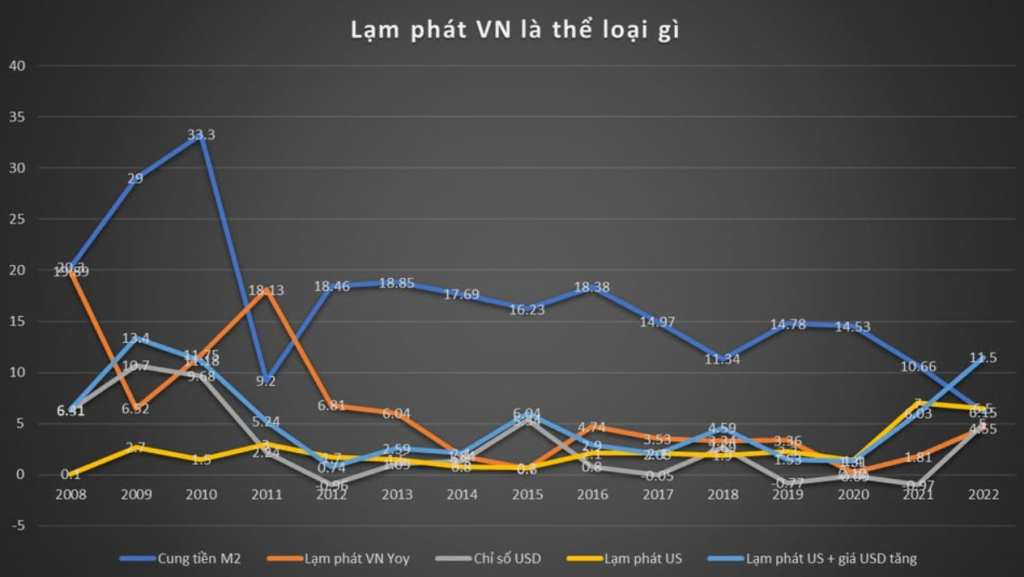

Lạm phát tổng cung

\

\

Mặc dù đã tranh cãi nhiều lần với nhiều người về việc bơm tiền gây lạm phát, hôm nay mình quyết định tính toán thực tế để làm rõ quan điểm.

Cụ thể, assumption (giả định) rất đơn giản như sau:

- Nếu lạm phát Việt Nam (VN) do tổng cầu, do bơm tiền như trên mạng nói, sẽ có tương quan lớn giữa cung tiền kỳ liền trước (M2 đại diện) với lạm phát kỳ liền sau. Ví dụ, bơm tiền 2021 thì gây lạm phát 2022. Nếu không tương quan, giả định này yếu.

- Nếu lạm phát VN do tổng cung, từ các yếu tố giá bên ngoài, sẽ có tương quan lớn giữa (tỷ giá tăng + lạm phát US kỳ liền trước) dẫn đến giá hàng hóa đầu vào tăng, gây lạm phát cung. Nếu tương quan yếu, giả định này cũng yếu.

Kết quả:

- Giai đoạn trước 2015 – Trước khi có FX rate target (mục tiêu tỷ giá):

- Correlation (hệ số tương quan) giữa lạm phát VN YoY (so với cùng kỳ năm trước) và cung tiền M2 kỳ liền trước: 0.75.

- Correlation giữa lạm phát US + giá USD tăng: 0.82.

- Giai đoạn sau 2015 – tới 2022 – Sau khi có FX rate target hoàn chỉnh, TT36, quản lý vốn theo Basel II:

- Correlation giữa lạm phát VN YoY và cung tiền M2 kỳ liền trước: -0.10.

- Correlation giữa lạm phát US + giá USD tăng: 0.82.

- Giai đoạn từ 2008 tới 2022:

- Correlation giữa lạm phát VN YoY và cung tiền M2 kỳ liền trước: 0.75.

- Correlation giữa lạm phát US + giá USD tăng: 0.83.

Dữ liệu ít ỏi thế này để kiểm định chắc chắn sẽ bias (thiên lệch), nhưng nhìn vào đây thì quan điểm ban đầu của mình có lý. Mình giải thích kết quả:

- Trước 2015, cụ thể 2008-2015, lạm phát tổng cầu ảnh hưởng đến tổng cung. Do bơm tiền quá lớn, giá USD tăng trung bình 4.4%/năm, kéo theo giá NVL (nguyên vật liệu) đầu vào tính bằng USD tăng mạnh. Lạm phát này đúng là từ tổng cầu.

- Sau 2015, cung tiền gần như không liên quan đến lạm phát. Đây là thời điểm chính sách ổn định (rút được các khoản tái cấp trước, có nhiều chính sách đảm bảo thị trường, ổn định cung tiền). Lúc này, lạm phát nằm hoàn toàn ở tổng cung. Tương quan giữa (lạm phát US + giá USD tăng kỳ trước) và lạm phát VN kỳ sau là 0.83 – cực cao, trong khi M2 và lạm phát VN chỉ -0.1.

Tóm lại: Lạm phát do bơm tiền đã kết thúc từ lâu. Cần nhìn nhận bơm tiền khi nào và gây ra gì. Với hệ thống quản lý hiện tại, lạm phát không nằm ở tổng cầu (bơm tiền), mà cũng chẳng bơm bao nhiêu để đổ lỗi.

Tất cả số liệu từ GSO (Tổng cục Thống kê), đồng nhất vào T12 (tháng 12) YoY (so với cùng kỳ năm trước).

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"