Lãi suất hiện tại Part I

Chiếc hình này nói lên nhiều thứ về lãi suất và kỳ vọng lãi suất.

Cuối 2022, khi thị trường bắt đầu pricing (định giá) chuyện lãi suất, market (thị trường) có xu hướng giống năm nay, tức cả hai đều đang pricing với kịch bản giảm lãi suất tương tự. Cuối 2022, thị trường dự đoán pivot (điểm xoay – chuyển từ thắt chặt sang nới lỏng) vào Q3 (quý 3) 2023, và đến giờ mọi thứ vẫn vậy.

Cuối 2023, thị trường thậm chí còn pricing giảm mạnh hơn, khi các mức fixing (định giá lãi suất) cho 2-3Y (2-3 năm) đều giảm sâu so với lãi suất hiện tại. Pivot được kỳ vọng ngay trong tháng 2/2024.

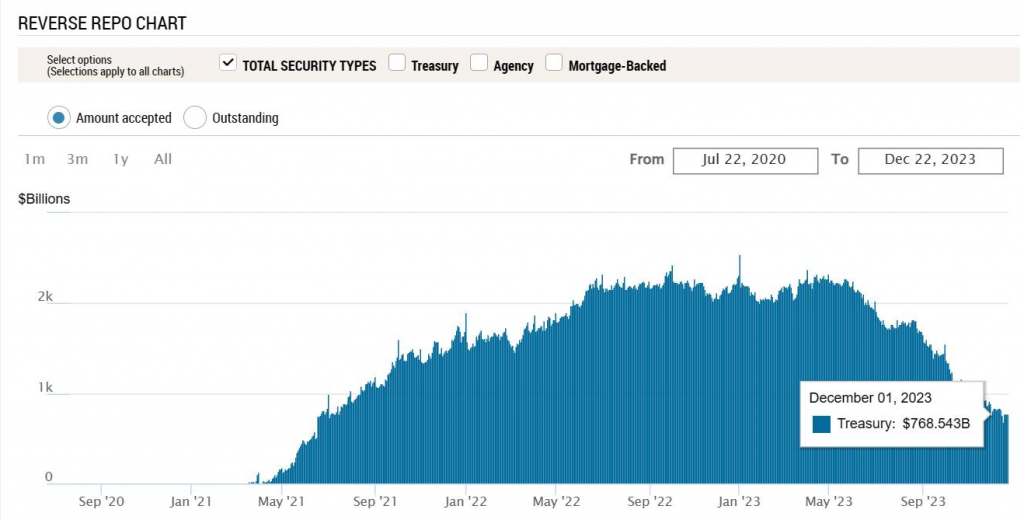

Nhưng nhìn chung, tiền không thiếu đến mức đó. RRP (Reverse Repurchase Agreement) của FED (Cục Dự trữ Liên bang Mỹ) – thứ tương tự Citad (cầu tín dụng liên ngân hàng) Việt Nam – cho thấy tiền còn lâu mới hết, trạng thái normalization (bình thường hóa) còn khướt mới đạt. Nên tiền dư chán. Vậy thị trường có đang kỳ vọng giống cuối 2022, khi pivot sớm không?

Câu hỏi này phải đến đầu năm sau mới có lời giải.

Ở Việt Nam, trạng thái swap (hợp đồng hoán đổi) âm, dư tiền VND vẫn tiếp diễn. Vậy có yếu tố nào tác động đến lãi suất hiện tại không?

Bài viết khác