Lãi suất đại cương – Part II

Part I ở đây [shorturl.at/abp12]. Nói chung Part I cho chúng ta biết về 2 thị trường của lãi suất có mối tương quan với nhau ở mức độ nhất định và có lý do hình thành 2 thị trường, một bên là thị trường 2 phục vụ thanh khoản interbank (liên ngân hàng) và thị trường 1 phục vụ cho mục đích vốn cá nhân và tổ chức. Tuy nhiên, yếu tố chính trên 2 thị trường lại rất khác nhau.

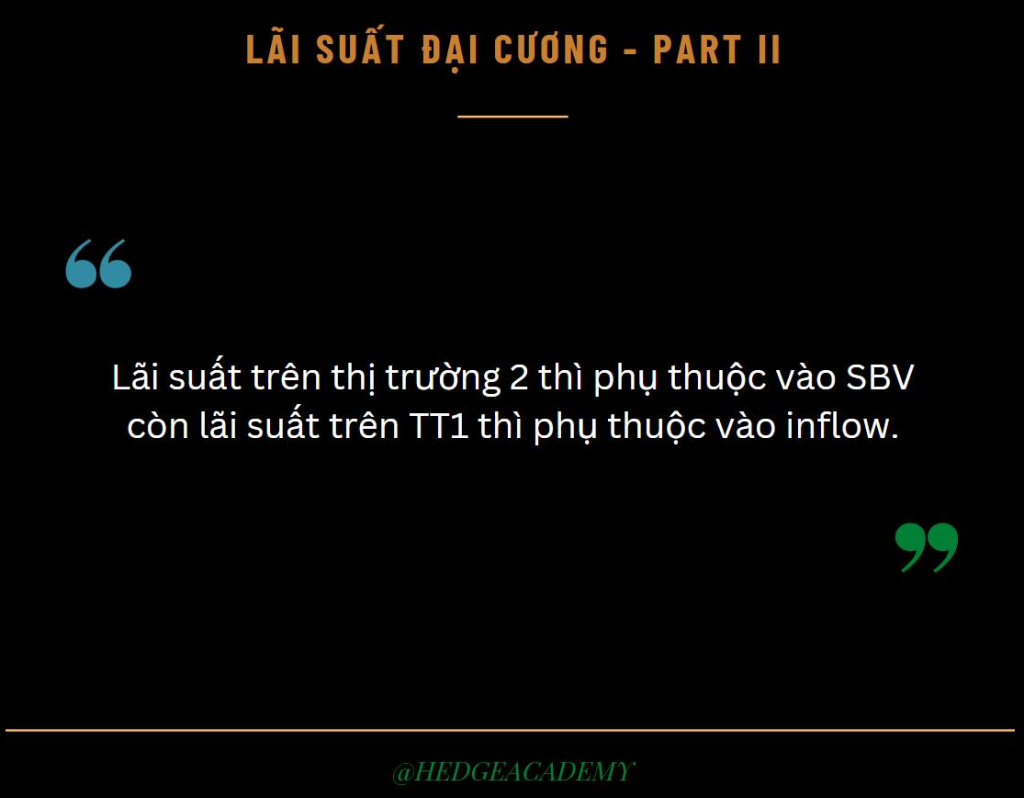

Thị trường I (Thị trường 1) là đầu vào và đầu ra cuối cho vốn, do đó thị trường I phụ thuộc vào các yếu tố như inflow (dòng tiền vào). Nếu có inflow (dòng tiền vào) thì có deposit (tiền gửi) và có tỷ lệ, từ tỷ lệ về thanh khoản (LCR - Liquidity Coverage Ratio - Tỷ lệ bao phủ thanh khoản, LDR - Loan to Deposit Ratio - Tỷ lệ cho vay trên tiền gửi, SFL - Stable Funding Liquidity - Thanh khoản nguồn vốn ổn định) cho tới điều kiện để cấp room (hạn mức). Do đó, inflow (dòng tiền vào) là cái tối quan trọng quyết định về lãi suất trên TT1 (Thị trường 1). Muốn cơ cấu lại nợ cũng cần flow (dòng tiền), mà muốn cho vay mới lãi suất thấp cũng cần flow (dòng tiền). Flow (dòng tiền) thì có vô số dạng từ kiều hối, FDI (Foreign Direct Investment - Đầu tư trực tiếp nước ngoài), FII (Foreign Indirect Investment - Đầu tư gián tiếp nước ngoài), arbitrager (người kiếm lời chênh lệch)... Nói chung là mấy cái này dự đoán rất là khó. Chỉ nhìn thấy chứ không nắm bắt, chỉ cảm nhận được chứ không hẳn chứng minh rõ ràng.

Thị trường II (Thị trường 2) là nơi giải quyết nhu cầu thanh khoản, nhưng mà thanh khoản về lượng cho thị trường I (Thị trường 1). SBV (Ngân hàng Nhà nước Việt Nam) chi phối thị trường này thông qua OMO (Open Market Operations - Hoạt động thị trường mở) và BILL (Bán tín phiếu), nhưng nhắc lại là SBV chỉ chi phối về mặt lượng tiền và biên độ lãi suất nhé, còn thị trường này hoàn toàn không giải quyết được nhu cầu thanh khoản về mặt tỷ lệ. Các tỷ lệ thanh khoản không thể xử lý bằng việc cho vay OMO. Nhưng không phải vì lý do này mà thị trường II kém phần quan trọng. Thị trường II thể hiện mối tương quan về lượng tiền, tức là mức độ thừa thiếu thể hiện và nhìn thấy thông qua các chỉ báo thanh khoản, OMO, BILL, swap (hoán đổi)... Bởi nó là nhu cầu ngắn hạn và việc đột biến trong thị trường này là hoàn toàn bình thường, không phải quá đau đầu, nhưng đột biến này mà kéo dài thì đáng lưu ý thật. Cũng vì đây là cửa thanh khoản, nên là các lượng tiền lớn từ flow (dòng tiền) cũng đi trực tiếp và phản ánh lên TT2 (Thị trường 2) chứ không phải thị trường I (Thị trường 1). Nên tóm lại, để đi tìm sự nhạy cảm trong thanh khoản thì người ta nhìn vào mức độ lãi suất trên thị trường II (Thị trường 2). Mức độ cao thấp về lãi suất là thứ mơ hồ, đôi lúc swap (hoán đổi) 6 là không ổn chút nào, nhưng mà 3 thì lại rất là ổn. Nói chung nó phức tạp, để mà so sánh cần thời gian dài suy ngẫm. Mà thị trường II không chỉ ảnh hưởng bởi SBV, flow (dòng tiền), nó còn liên quan trực tiếp tới KBNN (Kho bạc Nhà nước), đâm ra nó phức tạp. Mấy cái lãi suất trên ngày không cần nghe báo chí hay chuyên gia trên báo làm gì, vì vốn dĩ nó tăng giảm tầm 3-4% một ngày là... quá bình thường.

Bài viết khác