[ Kể cả muốn BĐS giảm cũng cần rất nhiều tiền – Lan man ]

Rồi chẳng mấy khi page viết một bài liên quan tới một câu nói ngay ngày hôm nay của TBT, Chủ tịch nước Việt Nam về nhà ở. Câu nói này làm mọi người liên tưởng tới câu nói của người đồng cấp phía Trung Quốc. Mình có chút so sánh về điều kiện để thực hiện câu nói này ở hai phía trên góc độ tương đồng về khá nhiều chính sách, nhất là hệ thống CSTT (chính sách tiền tệ), vì nơi đây sẽ thể hiện rất nhiều thứ.

Mình có khá nhiều lần đề cập tới khái niệm về “final asset” (tài sản cuối trên bảng cân đối), nơi nó ít được luân chuyển và được sử dụng cho mục đích cuối cùng là tích lũy tài sản, hiếm khi thay đổi trừ khi cần liquidity (thanh khoản).

Nếu xét trên cân đối của cá nhân và riêng trường hợp ở Việt Nam thì nó có thể là Gold (vàng) và BĐS (bất động sản). Tức là nhìn chung BĐS được cá nhân Việt Nam coi là tài sản tích lũy và hiếm khi thay đổi trên cân đối của họ.

Trường hợp ở Việt Nam rất khác so với Trung Quốc.

Câu nói này nếu đặt trong trường hợp Trung Quốc giai đoạn 2016 thì có thể rất hợp lý, do các vấn đề về cân đối, khả năng sử dụng và tiêu dùng. Với thị trường hơn 1 tỷ dân thì CPI (Consumer Price Index – chỉ số giá tiêu dùng) trong suốt giai đoạn 2012-2019 của Trung Quốc chưa tới 2% YoY (Year-over-Year – tăng trưởng theo năm), tức nhìn chung lạm phát thấp.

Người dân không có quá nhiều nhu cầu chi tiêu, việc tích lũy tài sản làm giá BĐS tăng cao. Trong giai đoạn này Trung Quốc cũng thúc đẩy cho các ngành mũi nhọn, điển hình là xe điện, với mục tiêu xoay trục tăng trưởng từ xuất khẩu sang tiêu dùng nội địa làm động lực. Nhưng để làm được điều này thì trong giai đoạn đó họ có rất nhiều tiền.

Tại sao tự nhiên lại nói vậy?

Tại sao việc giảm giá BĐS lại cần tiền?

Rồi chúng ta quay lại chuyện hệ thống cân đối, GDP tăng…

Nói chung hiểu đơn giản thì giá BĐS là final asset nên nó sẽ hưởng lợi sau cùng. Vậy muốn nó không tăng nhưng vẫn muốn tổng lượng tiền tăng lên thì các asset (tài sản) khác phải tăng.

Như Trung Quốc thì họ chọn việc tăng trưởng trong tiêu dùng (consumption), hạ tầng (infrastructure) làm final asset. Nhìn chung mọi người hay gọi đơn giản là “chất lượng sống”.

Nhưng vấn đề là muốn tăng chất lượng sống thông qua đầu tư vào hạ tầng và tiêu dùng thì lại cần rất nhiều tiền và fiscal policy (chính sách tài khóa) cực lớn.

Nói chung quay đi quẩn lại thì mọi thứ vẫn xoay quanh balance sheet (bảng cân đối).

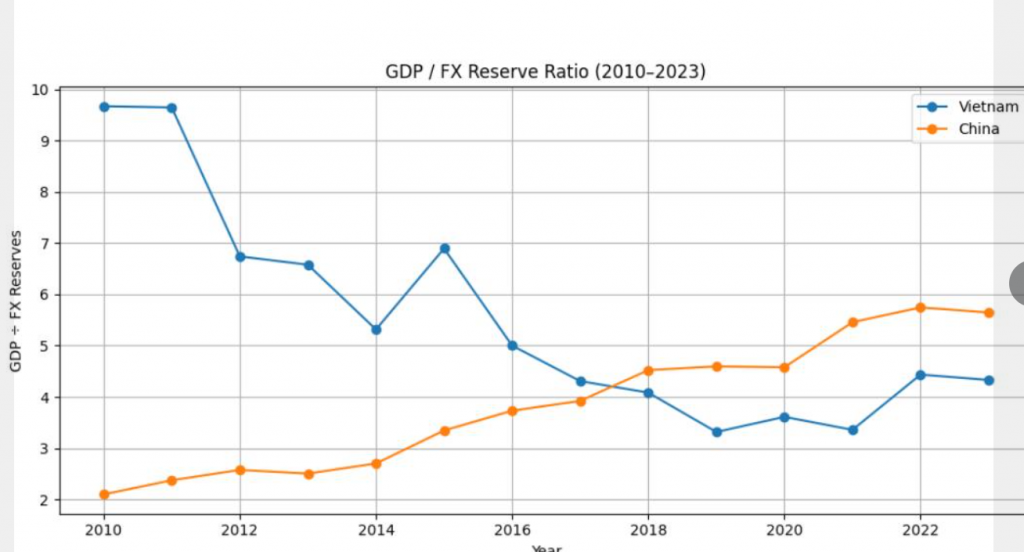

Như mình hay nói, giới hạn của những nước như Trung Quốc hay Việt Nam thực ra nằm ở FX Reserve (dự trữ ngoại hối) và tỷ giá, chứ không hẳn nằm ở mấy con số như Debt/GDP (nợ công/GDP).

Trong giai đoạn đó cân đối của Trung Quốc luôn trong trạng thái cực “lỏng” (very loose monetary condition – điều kiện tiền tệ rất nới lỏng).

Ai nghiên cứu macro của họ cũng sẽ khá thắc mắc tại sao cân đối có thể giữ ở mức lỏng lâu như vậy mà ít bị ảnh hưởng bởi yếu tố bên ngoài.

Flow (dòng vốn / dòng thương mại) tốt, xuất khẩu mạnh, chuỗi cung ứng nội địa gần như hoàn chỉnh, hàng hóa giá rẻ, cộng thêm tài khóa khổng lồ đổ vào hạ tầng.

Nhưng để làm được như vậy thì họ phải có “đệm” cực lớn.

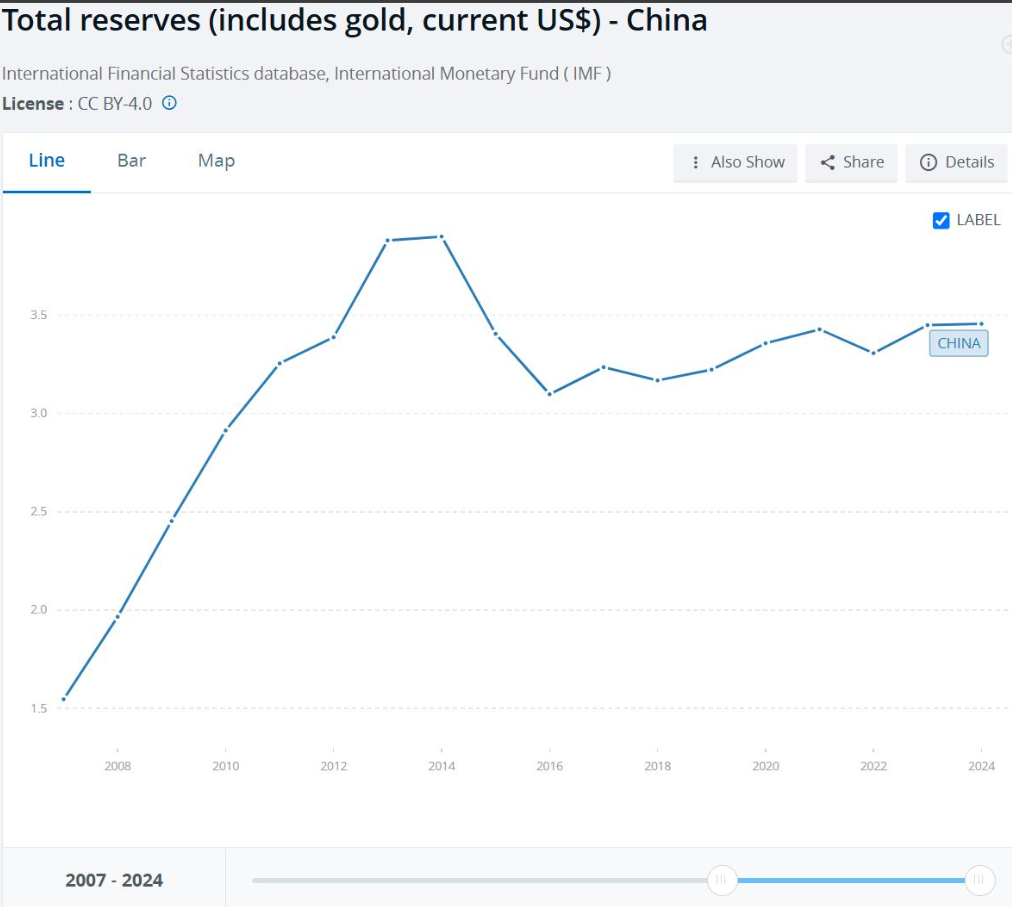

Thực tế dù flow rất mạnh nhưng reserve (dự trữ ngoại hối) của Trung Quốc hiện tại vẫn thấp hơn khá nhiều so với đỉnh 2014 là 3.9 trillion USD (3.900 tỷ USD). Hiện tại chỉ quanh khoảng 3.46 trillion USD.

Tức là việc xoay trục tăng trưởng này thực tế vẫn tiêu hao reserve. GDP/Reserve tăng lên tức là chiếc “đệm” reserve để hỗ trợ tăng trưởng đang giảm tương đối.

Nếu nhìn trên tương quan thì GDP/FX Reserve càng lớn đồng nghĩa phần reserve hỗ trợ cho tăng trưởng càng thấp.

Giai đoạn 2012-2021 Việt Nam tích lũy được khá nhiều reserve, từ khoảng 30 tỷ USD lên đỉnh gần 120 tỷ USD. Nhưng từ 2022-2025 thì giảm khá mạnh, hiện có lẽ còn khoảng 86-87 tỷ USD.

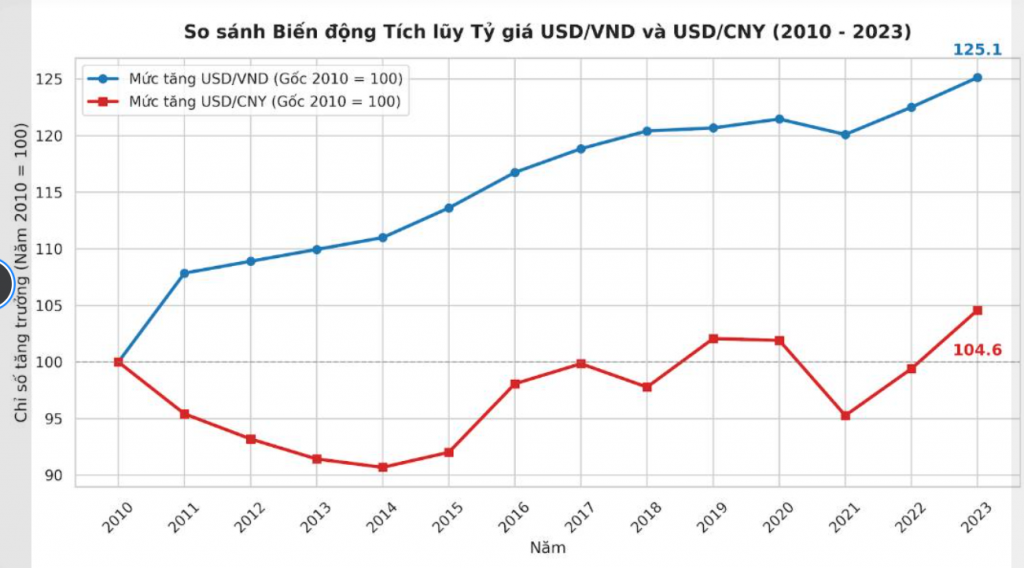

Đó là còn chưa nói tới việc “hy sinh” tỷ giá.

Trong giai đoạn 2010-2023:

- USDCNY tăng khoảng 4%

- USDVND tăng khoảng 25%

Nếu tính cả 2024-2025 nữa thì áp lực còn rõ hơn.

Để nói hiệu quả thì cũng không phải không có kết quả.

Hệ thống cao tốc Bắc – Nam hiện tại chính là một hiệu quả hạ tầng rất rõ trong giai đoạn vừa rồi. Nhưng có lẽ như vậy vẫn chưa đủ, vì 3 năm gần đây tỷ lệ GDP/Reserve không còn giảm nữa.

Có thể giai đoạn tích thêm USD đã qua rồi.

Tóm lại, để tạo ra một cú hích xoay trục từ tích lũy đất sang tiêu dùng nội địa như Trung Quốc thì cần rất nhiều tiền.

Thứ mà Việt Nam hiện tại không thực sự dư dả.

Nếu không có đủ nguồn lực mà vẫn cố xoay trục, thì áp lực cuối cùng vẫn sẽ phản ánh lên cân đối, tỷ giá và lãi suất.

Muốn phát triển theo mô hình của họ thì copy-paste (sao chép máy móc) thường là sai lầm.

Bài viết khác