It’s time to Hedge USD Interest

Cách đây khoảng thời gian giữa năm 2018, Vietinbank có tổ chức một event về phái sinh lãi suất. Trong đó mình vẫn nhớ như in câu nói của (hình như) một anh là Director vùng người Pháp gốc đâu đó Arab của BNP về sản phẩm phái sinh phát biểu: "Chưa muộn để Hedging lãi suất". Chắc anh thì không nhớ anh đã nói gì còn mình thì nhớ vì hồi đó mình còn ngây thơ. Nhưng may quá tất cả các khách được mời gần như lúc đó chả hiểu hedging về lãi suất như anh ấy nói là gì, nếu không thì Hedging lúc đó thì giờ chắc hơi bị tiếc. Thực ra không phải do anh không giỏi hay do cố tình lừa khách gì cả mà chỉ là lúc đó người ta tin vào chu kỳ tăng lãi suất mới nên mới recommend như vậy. Chu trình này bị cắt vào cuối năm đó cùng với việc Fed tiếp tục mở rộng thêm cân đối.

Đây là câu chuyện khởi đầu vì mình nghĩ Hedge bây giờ mới thực sự hợp lý. Tình cờ sáng nay mình nghĩ vậy thì chiều có tin về Vacxin nhưng thực ra nó không liên quan lắm. Mình nghĩ vậy vì so sánh tương quan lãi suất hiện tại đang đi vào một vùng rất nhạy cảm.

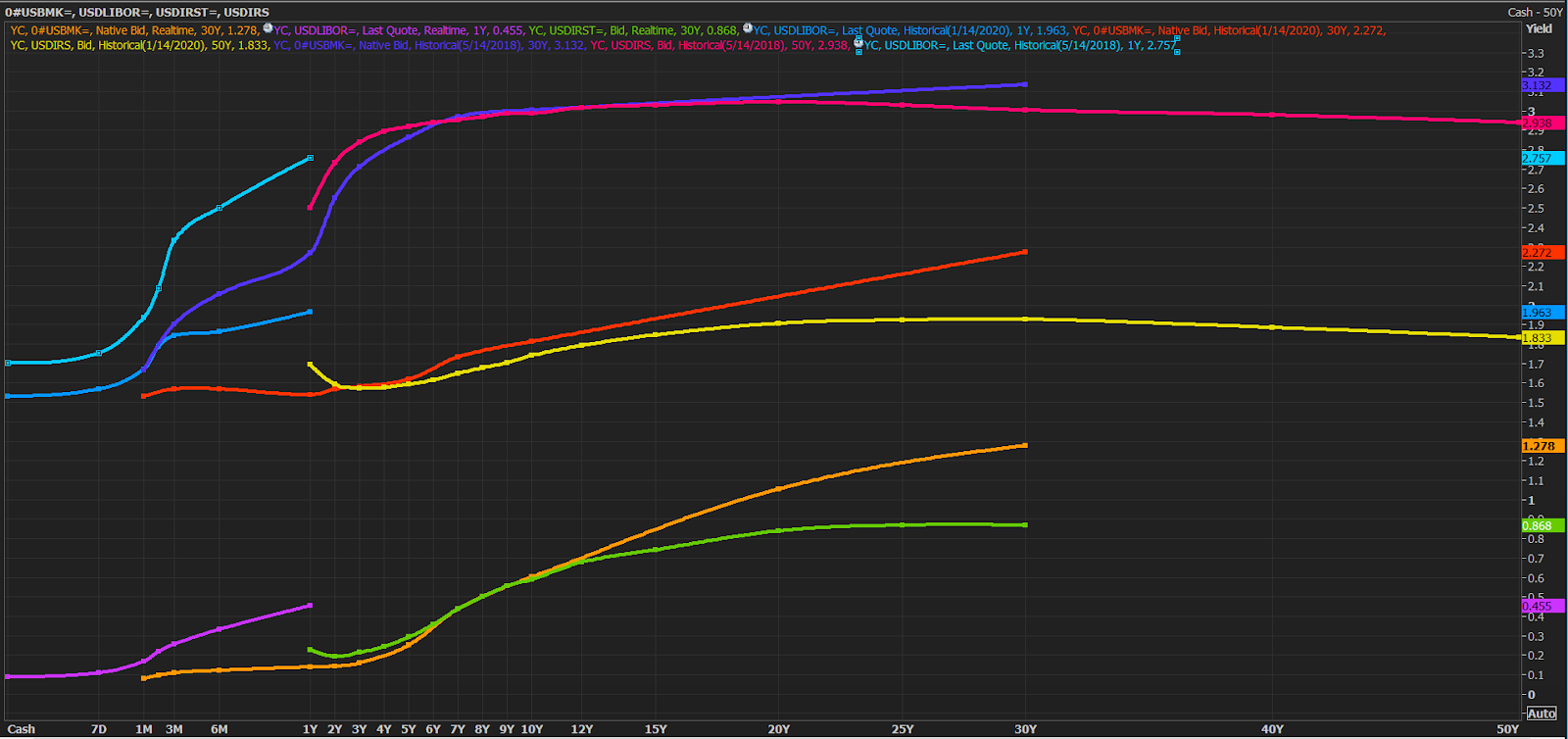

Mình có so sánh thời điểm 2018 giữa năm lúc anh Director bảo "chưa muộn", thời điểm đầu năm nay nay và hiện tại. Hiện tại lãi suất ngắn hạn USD đã không thể giảm thêm. Fed cũng bắn cả tín hiệu không giảm hay tăng gì cả. USDLIBOR đang ở mức flat ở các kỳ hạn 1-3M và bắt đầu dốc trở lại 3M ở mức 0.275, trong khi lãi suất Fixing 10Y cho IRS ở mức 0.593, tức là chỉ hơn 1 lần tăng lãi. Để so sánh thì đầu năm Fixing tận 1.742 cho kỳ hạn này. Nhưng cái quan trọng không phải về độ lớn mà cái quan trọng là:

- Lãi suất ngắn hạn USD LIBOR benchmark Fed Fund Rate không có giảm được nữa vì về 0 và lãi suất thực thì âm. Như vậy nghĩa là khó có khả năng về âm và thị trường cũng nhận định vậy luôn. Nó đã trải qua đợt super flat nhất từ khi mình thấy nó tới giờ.

- Mặt này quan trọng hơn. Fixing Curve USD IRS từ 2019 luôn là 1 đường inverse trong ngắn hạn thì một tuần gần đây chuyển thành bắt đầu Flat. Tức là trước đây vẫn kỳ vọng trong một nền lãi suất thấp và giảm thì giờ kỳ vọng hạ lãi suất chấm dứt hoàn toàn và xu hướng USD IRS là Steepness. Cái này rất đáng lưu ý vì chi phí Hedging adjust rất nhanh với thị trường. Cách đây 1 tuần nó vẫn trong một trạng thái inverse.

Bài viết khác

Nếu gặp mình vào năm 2020 thì có lẽ mình sẽ nói: “Ôi, sợ gì, cứ mua đi.” Vì TCB lợi nhuận tăng, rồi lại kéo Excel phân tích đủ thứ, nào là lợi thế cạnh tranh, ROE, tăng trưởng… đủ cả. Nhưng bây giờ thì không. Có lẽ mình sẽ không bao giờ tiếp … Đọc tiếp "Khác biệt trong cách tiếp cận Top-down vs Bottom-up"

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"