[Định giá Bank-Part I-BAO NHIÊU CHO ĐỦ VÀO NIM]

Chẳng liên quan, trước hết năm nay mình nhận được thông tin các bạn sinh viên thi CFA Research Challenge được chuyển tử Bloomberg sang dùng Reinfiniv Eikon. Vì mình thấy nó khá là ổn và standard và thân thiện hơn khá nhiều cho sinh viên. Và Trên vai trò làm Analyst mình luôn đánh giá Eikon tốt hơn về mặt Fundamental. Và rất vui mừng khi được mời làm Trainer cho các bạn. Hihi

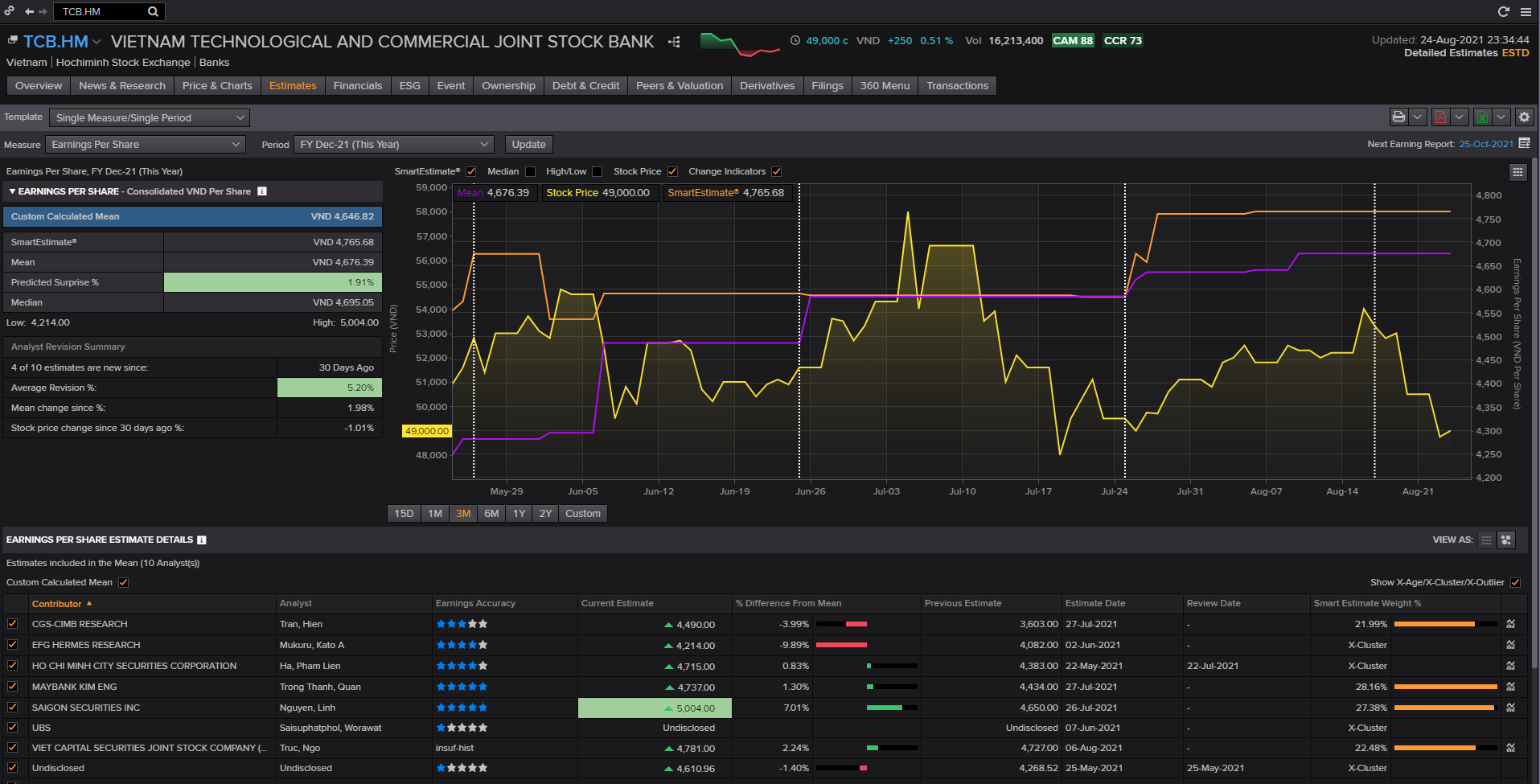

Rồi OK vào việc chính. Thì hôm nay mình dạy định giá bank thì mình chạy một giả định theo mình mình là tương đối ổn không quá Conservative bao gồm Room tăng 20%, Lợi nhuận dịch vụ tăng thêm 15-20% cho TCB, mà chưa kể là mình còn chưa quá conservative trong việc dự báo dự phòng nợ xấu nhưng lợi nhuận dự phóng EPS lại không vượt quá 4.000 chỉ giả định good nhất của mình mới chạy ra được 4,1k.

Mình nghĩ giả định này tương đối hợp lý trong điều kiện hiện tại, khi NIM hiện tại rất khó tăng lên. Về dài hạn mình đánh giá tiềm năm tăng trường TCB tương đối cao nhưng hiện tại NIM đã đạt max, rất khó có khả năng NIM sẽ tăng nữa.

Mình cũng chạy thử việc NIM tăng do được nới một số tỷ lệ về thanh khoản nhưng EPS vẫn tầm nấy 4-4.1 là tương đối hợp lý, trong điều kiện đó tức P/E =13. Các giả định conservative tiếp cho EPS chỉ rơi vào EPS=3-3.5k . Vậy mà hiện tại các bên đang giả định hơi căng về EPS là 4-4.5k và P/E forward dưới 10. Theo mình đây là điều có thể xảy ra nhưng khó. Riêng SSI cho tròn 5k mình đang thắc mắc giả định như thế này sẽ ở đâu. O ép thì chắc được phần này nhưng thế thì bị điều chỉnh về ngay.

Nhìn nhận như vậy để thấy Bank nhìn chung đang hơi bị overvalue quá trong cách nhìn nhận. Nếu có sai mình nghĩ sai ở trong dự phóng về doanh thu hoạt động có thể có đột phá chứ nếu không thì khá là khó.

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"