Điều kiện mới để cho một thị trường chứng khoán tăng trưởng mạnh

Trước đây mình đã nhắc đi nhắc lại nhiều lần: Nới rộng tiền tệ ngoại suy (expansive monetary policy) là điều kiện cần và đủ cho tăng trưởng mạnh giá trị tài sản tài chính. Nhưng không phải tất cả tài sản tài chính đều đồng pha. Cụ thể 3 năm gần đây:

- 2021: SBV (Ngân hàng Nhà nước) mua được nhiều USD nhất trong lịch sử, tỷ giá được điều chỉnh tổng cộng 3 lần trong năm. Mức tăng ngoại suy này trùng với thời điểm COVID bùng phát mạnh. Đây cũng là năm giá tài sản tài chính đồng loạt tăng mạnh.

- 2022: Thời kỳ thắt chặt bắt đầu, cung tiền ngoại suy sụt giảm nghiêm trọng, cộng với chính sách của SBV và thắt chặt Shadow Bank (hệ thống ngân hàng bóng), khiến thị trường thiếu tiền trầm trọng. Chỉ đến cuối năm và đầu 2023 mới được khắc phục. Tất nhiên, giá tài sản tài chính nói chung giảm mạnh.

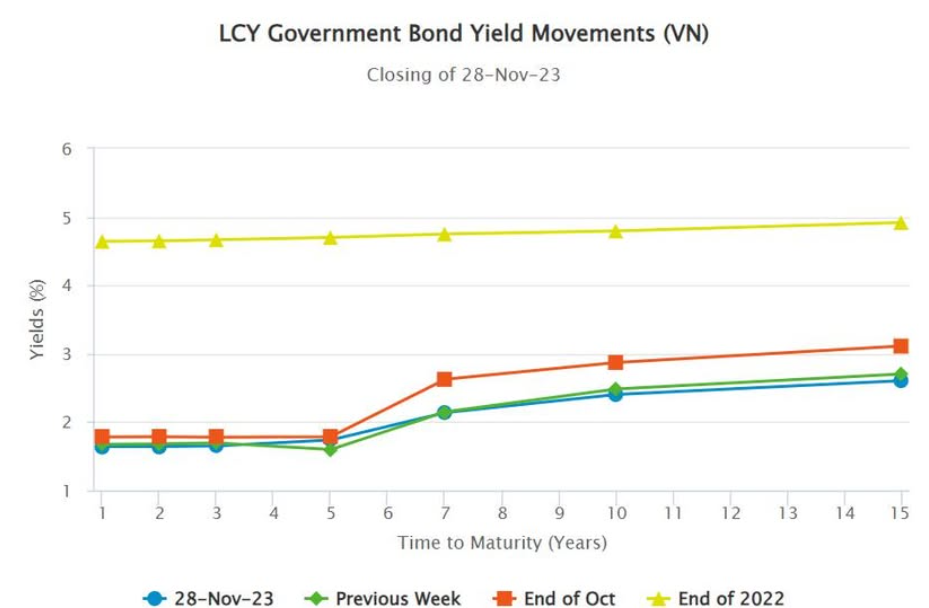

- 2023: Mua được ít USD, khoảng 6 nghìn tỷ từ đầu năm, và thừa tiền từ đó. 2023 là năm đặc biệt, tiền thừa rất nhiều, từ đầu năm swap (hợp đồng hoán đổi) đã âm nặng, đến tháng 9 chuyển sang âm toàn curve (đường cong) tới hơn 1Y (1 năm). Giờ tiếp tục âm sâu nhất lịch sử. Nhưng không phải tài sản nào cũng tăng. Ví dụ, Bond Yield (lợi suất trái phiếu) đang quay về mức 2021, nhưng giá cổ phiếu thì chưa.

Vậy vấn đề nằm ở đâu?

Bây giờ “cung tiền nội suy” (endogenous money supply) lại trở thành vấn đề. Dù tiền thừa rất nhiều, tăng trưởng tín dụng lại thấp. Có nhiều lý do dẫn đến tình trạng này: từ việc SBV thắt chặt quy định, siết tỷ lệ SFL (NVNHCVTDH - nguồn vốn ngắn hạn cho vay trung dài hạn), nhưng gốc rễ vẫn là khai thác tài sản trên bảng cân đối có vấn đề. Tức là không nhiều tài sản sinh lời. Khoản vay ngắn hạn lợi nhuận thấp, trong khi khoản vay dài hạn rủi ro cao (nợ xấu), khiến tăng trưởng nội suy khó, và tài sản chỉ tăng ở những loại thanh khoản, như Govibond (trái phiếu chính phủ).

2024: Cần một cầu nối giữa tài sản rủi ro thấp và tài sản rủi ro cao hơn. FI bond (trái phiếu tài chính) được dự kiến sẽ là cầu nối này. Thị trường đang bắt đầu có những thỏa hiệp nhất định.

Bài viết khác