[ Deal này không thơm? ]

Chỗ này cần clear (làm rõ) một chút.

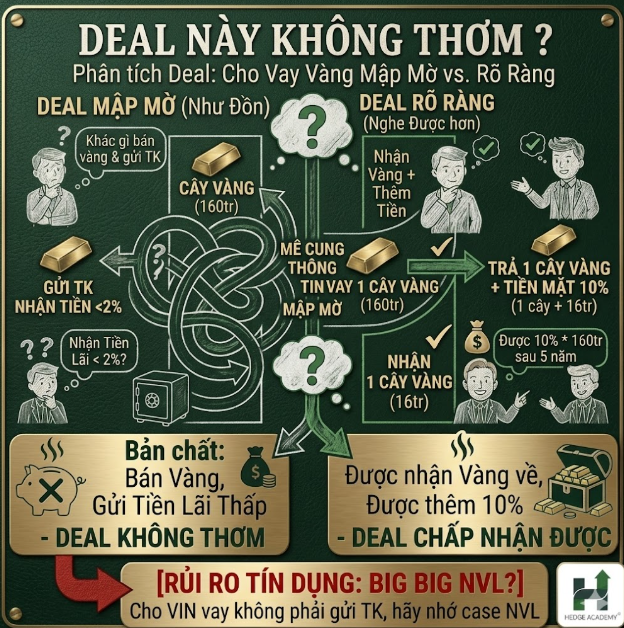

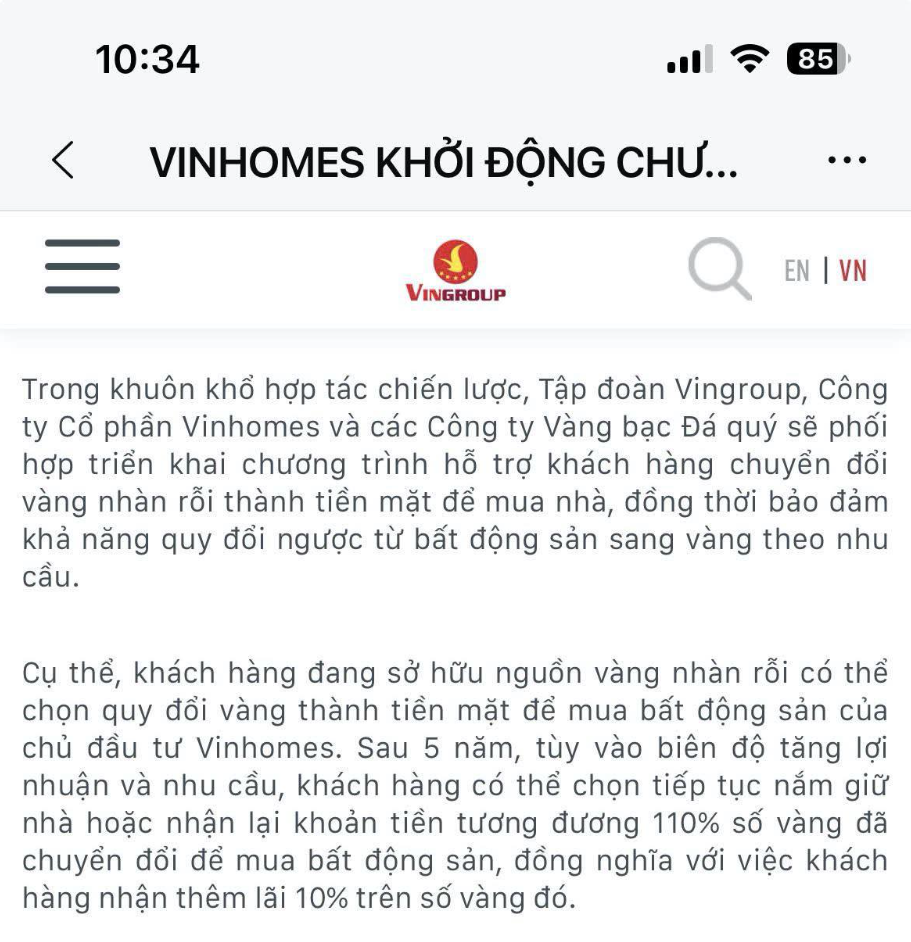

Đầu tiên là cho vay vàng nhưng cuối cùng lúc rút lại nhận tiền. Cái lắt léo nằm ở đây. Ví dụ giờ vàng 160 triệu/lượng. Cho vay 1 cây vàng mà lúc sau chỉ nhận lại:

160 + 10% × 160 = 176 triệu/lượng.

Thế thì khác gì bạn bán vàng tại mức 160 rồi deposit (gửi tiết kiệm) với lãi chưa tới 2% đâu.

Chỗ này khá mập mờ vì nếu quy theo giá hiện tại thì deal (thỏa thuận) này không phải “cho vay vàng để mua nhà” mà bản chất gần như là mua nhà VHM (Vinhomes).

Vì không ai lại chấp nhận nhận tiền với lãi suất chưa tới 2% nếu thực sự họ bullish (kỳ vọng tăng giá) vàng dài hạn cả.

Deal này mà là nhận vàng – trả vàng + tiền thì còn hợp lý hơn.

Ví dụ:

Vay 1 cây → trả 1 cây + 10% × 160 triệu sau 5 năm.

Deal kiểu này nghe còn hợp lý hơn nhiều.

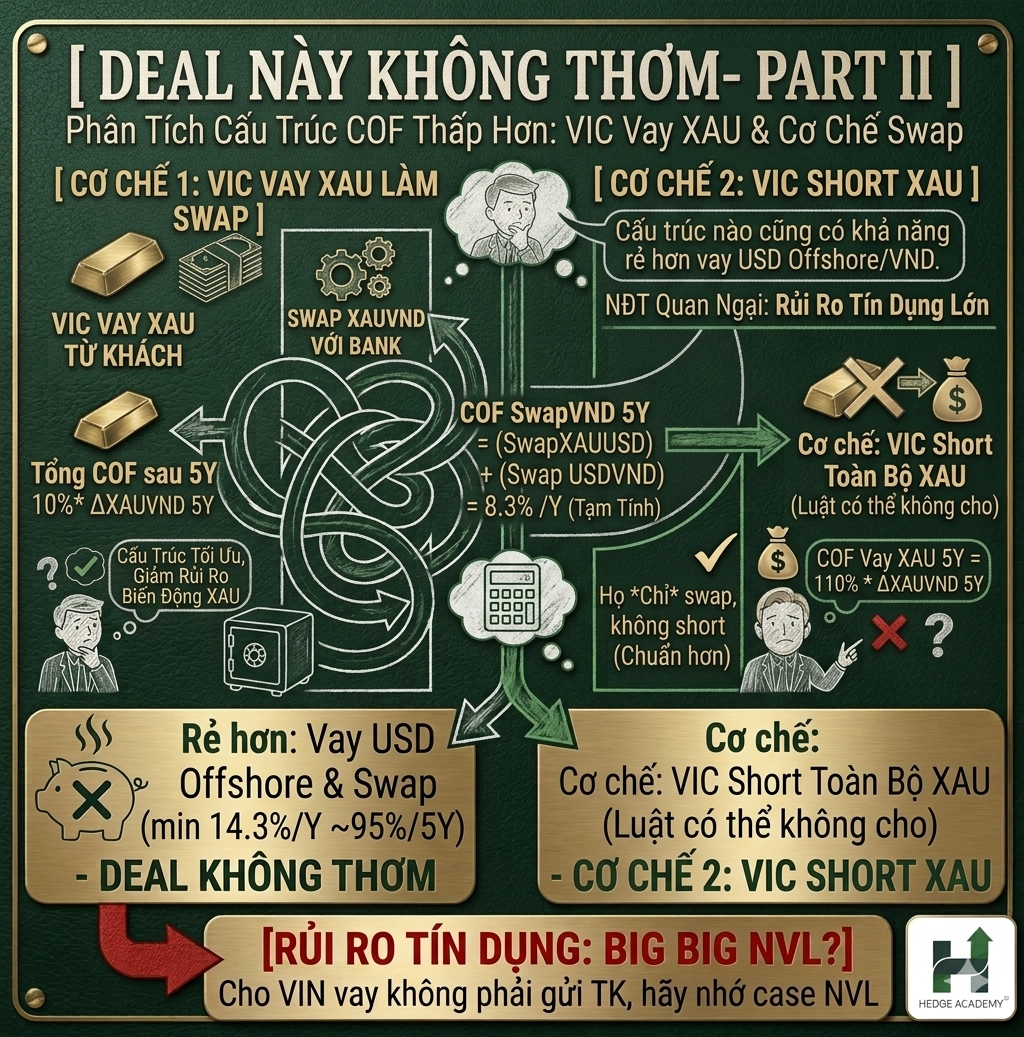

Hiện tại chưa có bất kỳ thông tin nào về mẫu hợp đồng chính thức hay “chuột bạch” nào tham gia thực tế.

Nhất là với dạng hợp đồng hàng hóa (commodity-linked contract – hợp đồng gắn với giá hàng hóa) thì thường cần clearing house (trung tâm thanh toán bù trừ) để xử lý rủi ro đối ứng.

Nên thôi cứ chờ đã.

Biết đâu họ tính theo giá thị trường tương đương lúc đổi lại thì còn “ngon”.

Ví dụ kiểu:

vay 1 cây → trả 1 cây + 10%.

Nếu như vậy thì lúc đó rủi ro lại chuyển thành RRTD (rủi ro tín dụng / credit risk).

Và đương nhiên sẽ xuất hiện cả arbitrage (kinh doanh chênh lệch giá).

Vì ai biết được trong 5 năm lock (khóa vốn) thì chuyện gì xảy ra.

Từ 2021 tới giờ, năm nào chẳng có thông tin “ái ngại” về tình hình tài chính của Vin.

Trong trường hợp trả vàng +10% hoặc tiền tương đương giá thị trường lúc sau +10% thì rủi ro này lại càng trở thành rủi ro tín dụng rõ ràng hơn.

Mà ai cũng nhớ case NVL (Novaland) rồi.

Không tìm cách roll (đảo nợ / xoay vòng vốn) được thì rất dễ thành “big NVL”.

Deal này nhìn chung vẫn khá mập mờ.

Tóm lại:

Cho VIN vay không phải gửi tiết kiệm.

Hãy nhớ case NVL.

Bài viết khác