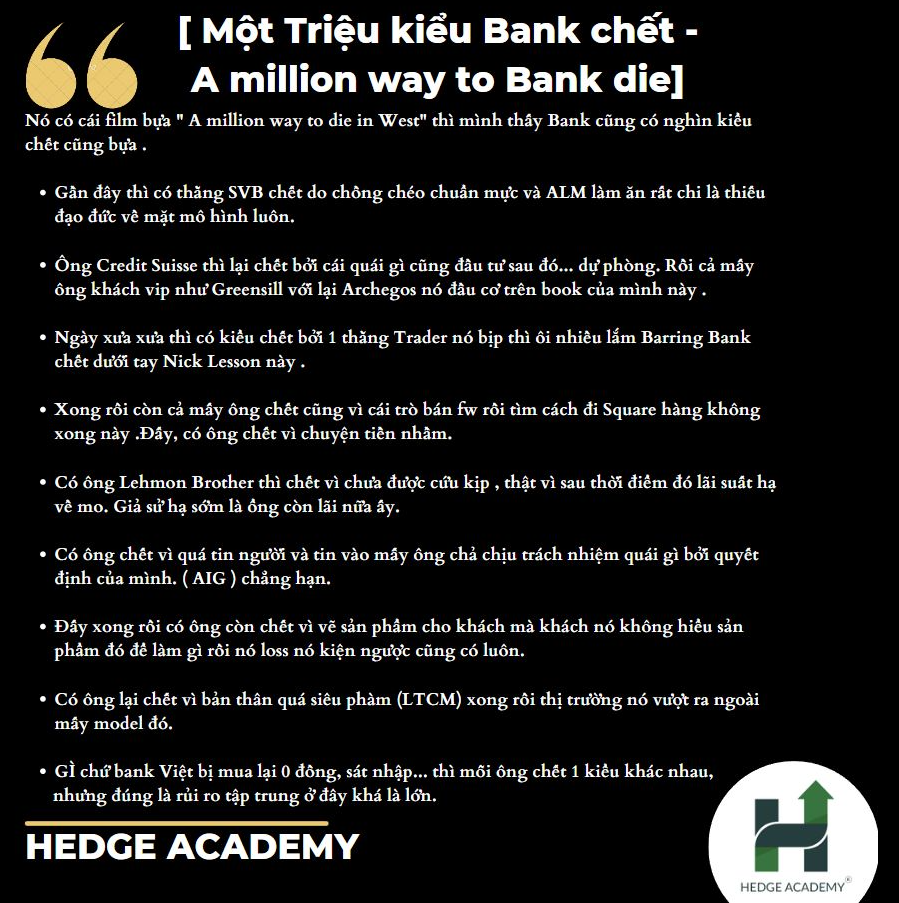

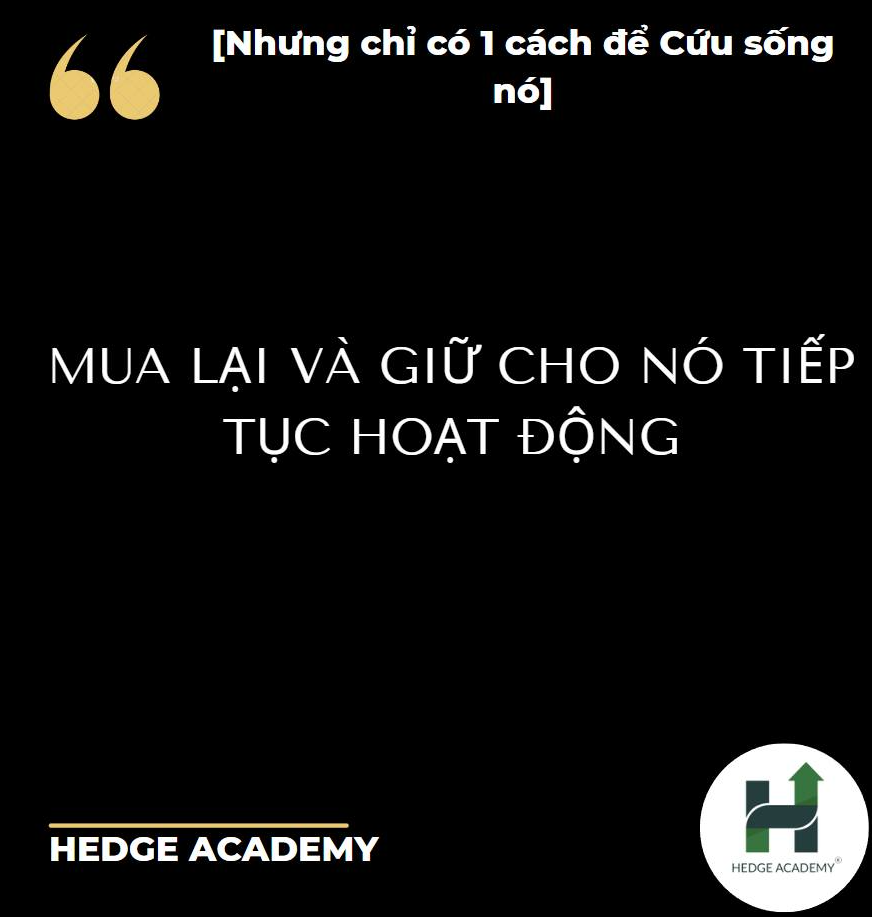

Có 1 triệu cách để bank có thể chết- nhưng chỉ có 1 cách để cứu nó sống – Part II

Mình từng viết bài với tiêu đề tương tự, kèm ảnh bên dưới là nội dung. Nhân dịp cãi nhau và được yêu cầu viết về hậu quả khi Bank (ngân hàng) chết và cách cứu chữa, thì chỉ có một cách.

2008, Lehman Brothers chết, cũng bị mua lại.

2023, Credit Suisse chết, cũng bị mua lại bởi đối thủ chính là UBS.

… Ai chết rồi cũng bị mua lại. SCB (Ngân hàng Sài Gòn Thương Tín) chết, thì cũng mua lại… bởi SBV (Ngân hàng Nhà nước).

Nhìn rộng ra, xử lý nợ xấu ở đâu cũng giống nhau. FED (Cục Dự trữ Liên bang Mỹ) mua lại MBS (Mortgage-Backed Securities - chứng khoán bảo đảm bằng thế chấp) chẳng khác gì SBV mua lại SCB. Đều là mua tài sản xấu, tái cấp vốn cho hệ thống, để hệ thống hoạt động lại, giảm trừ phần không hoạt động được, và sạch nợ.

Suy cho cùng, cách xử lý tài sản của bất kỳ hệ thống nào cũng y chang: “TỐNG TOÀN BỘ LÊN CÂN ĐỐI CỦA CB (Central Bank - ngân hàng trung ương), SAU ĐÓ GIẢM TRỪ DẦN.”

VAMC (Công ty Quản lý tài sản) hoạt động vậy. Bên kia biên giới, Huarong Bond cũng tương tự. FED mua MBS, hình thức khác nhau nhưng cách làm như nhau. Đều tống lên cân đối CB, tái cấp, để hệ thống tiếp tục hoạt động, có lãi để giảm dần đống nợ xấu. Từ từ thôi.

Chỉ cần chi phí tái cấp lớn hơn lạm phát, lạm phát không xảy ra. Nên đống SCB xử lý có khi qua bao nhiêu đời Thống đốc mới xong. Cái “chưa từng có tiền lệ” nằm ở đó.

Trả lời câu đầu: Cách duy nhất cứu là để Bank tiếp tục hoạt động.

Nhìn chung, đây là góc nhìn khác, không hẳn sai, về quyết định tái cơ cấu SCB năm 2017. Mọi thứ xấu quá nhanh, có nhiều yếu tố khác, nhưng bạn thấy đó, sau khi mua lại: MỌI THỨ PHẢI ĐƯỢC HOẠT ĐỘNG.

Bài viết khác