Cấu trúc cân đối khác nhau

Bạn từng thắc mắc tại sao lãi suất Việt Nam thất thường thế. Mới năm ngoái lãi suất chỉ đâu đó 8% cho vay mua nhà. Lãi suất tiết kiệm chỉ ở mức 4-5%. Vậy tại sao tới năm nay con số này có thể đột phá tới vậy lãi suất tiết kiệm 7-8% còn cho vay có chỗ đã lên 14%?

Lúc nào lãi suất cho vay của chúng ta cũng được tính thả nổi: LS CV = Big4 TK + Margin

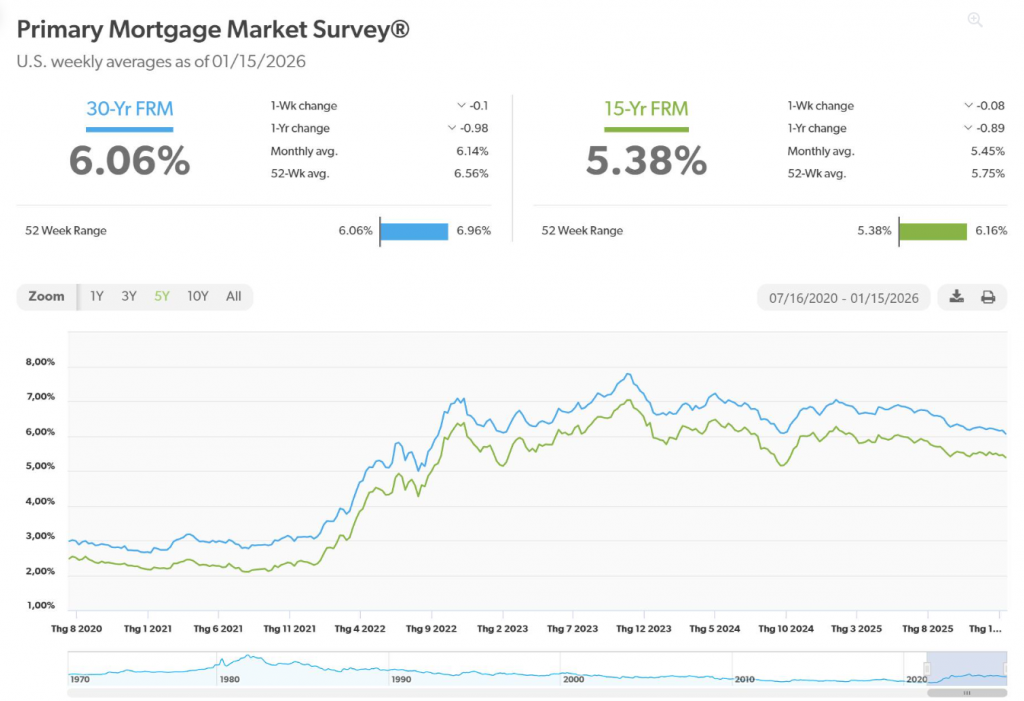

Ngược lại tại sao lãi suất ở Tây lại trông có vẻ nhàn. Nó luôn biến động xung quanh base rate, và lên xuống cùng chiều với base rate mà không có biến động trên trời dưới đất. Như mortgage rate US chẳng hạn. 2022 base rate tăng việc fixing dài hạn tăng lên còn hiện tại LS giảm nó cũng giảm. Mặc dù ít hơn nhưng nó đều tuân theo công thức chuẩn: LS Mortgage = Base rate + Margin + Liquid-Term Premium

Trong đó:

- Base Rate = SOFR

- Margin = Credit Risk

- Liquid Term Premium = Liquid

Và được fixing dài hạn.

Câu trả lời không nằm trong việc chính sách cũng chẳng phải bơm tiền, mà nằm trong dẫn truyền của việc này. Hệ thống dẫn truyền. Nhìn công thức trên chúng ta cũng thấy được phần nào việc dẫn truyền "Big4" kia sẽ là lý do tại sao. Nhìn chung là do cân đối của chúng ta quá cứng, ít lỏng. Điều này cũng hợp lý thôi, nó tránh cho chúng ta những trường hợp bất đắc kỳ tử như SVB. Nhưng một phần nào nó khiến hệ thống trở nên sốc và Mismatch bị đẩy hoàn toàn xuống TT1 (Thị trường liên ngân hàng kỳ hạn 1), nơi vốn dĩ nhạy cảm, ít tính lỏng và chống chịu được tác động.

Chính ra hệ thống Việt Nam không hẳn ở rủi ro tín dụng đơn thuần mà nó nằm ở rủi ro toàn bộ hệ thống. Nơi mismatch không được control duration matching trong hệ thống mà lại đẩy về TT1.

Bài viết khác