Tại sao Rating ở Việt Nam vẫn sẽ là Dead- Business

Chuyện là gần tròn 10Y (10 năm) mấy cái quả giấy phép Rating (xếp hạng tín nhiệm) được đem ra thảo luận, FB (Facebook) nó cũng nhắc lại bài viết của mình trước đây. Và hiện tại nó vẫn đang là Dead-business (mô hình kinh doanh không hiệu quả) nặng nề. Và ông nào cầm cái giấy phép vẫn đang âm carry (chi phí duy trì lớn hơn lợi nhuận do phải nuôi analyst – chuyên viên phân tích).

Mình lại muốn viết về cái Business Model (mô hình kinh doanh) của mấy ông Rating Agency (công ty xếp hạng tín nhiệm) ở Việt Nam nữa.

I. SUPPLY SIDE (phía cung)

Về mặt bản chất mọi người phải xem xem ai là người đứng sau cái rating này ở bển (nước ngoài). Đầu tiên nhé, thị phần rating được chia cho 3 ông lớn: S&P Rating (Standard & Poor’s – tổ chức xếp hạng tín nhiệm) (40%), Moody’s (40%) và Fitch (15%).

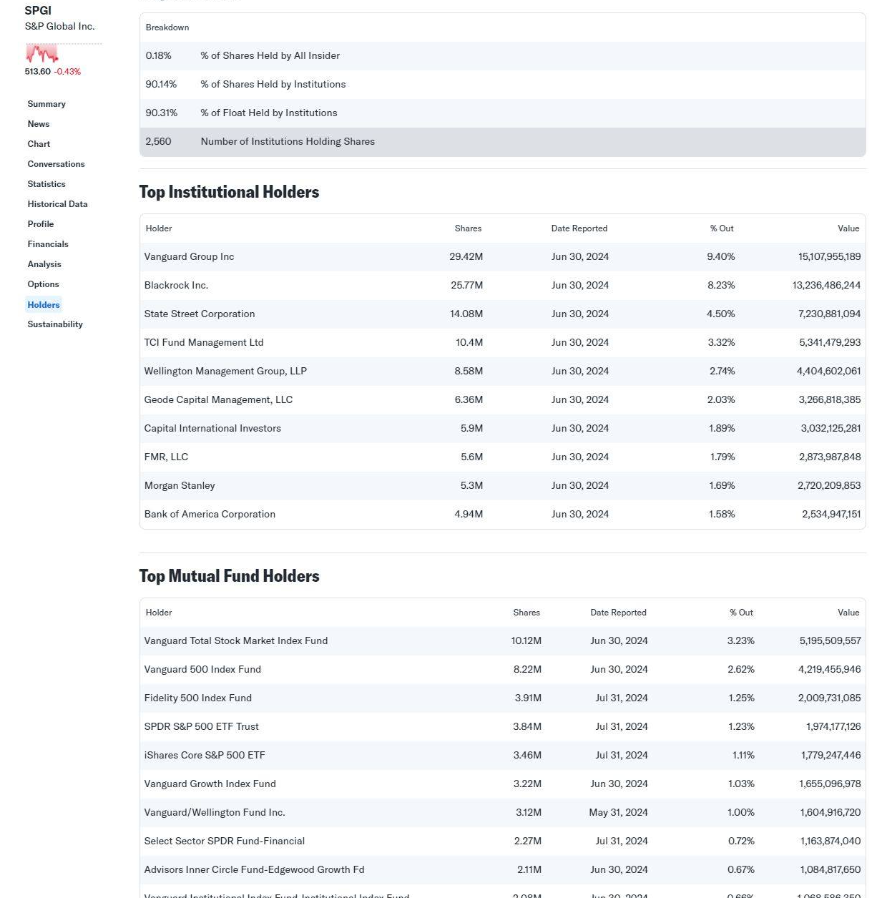

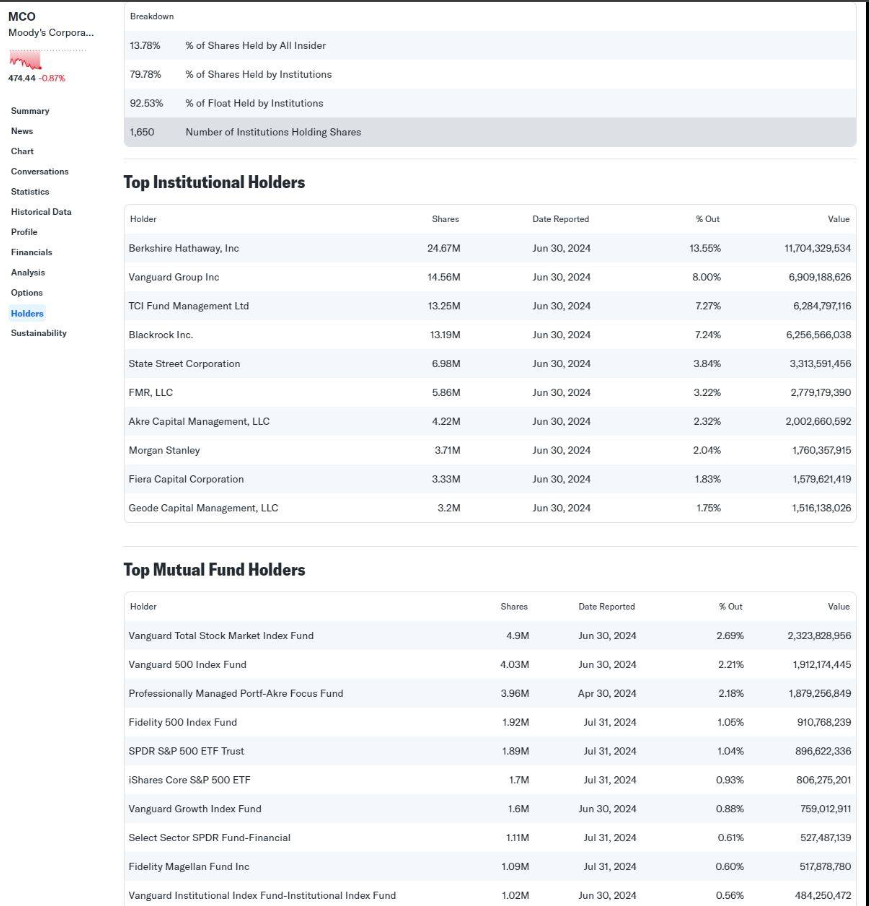

Thì trong đó ảnh bên dưới để xem xem ai là người đứng sau? Tất nhiên là các công ty quản lý quỹ lớn nhất, những người cầm ETF (Exchange Traded Fund – quỹ hoán đổi danh mục) nắm danh mục trái phiếu lớn nhất, nào thấy luôn ở đấy: Vanguard và BlackRock.

Thế tức là Business Model chung của bọn này là gì?

Là các công ty quỹ cần người thẩm định để mua fixed income (trái phiếu / tài sản thu nhập cố định), và chính fixed income này lại được đầu tư bởi chính các quỹ của họ. Và họ đầu tư vào những thằng thẩm định độc lập.

Vậy là họ ăn 2 đầu:

- Phí quản lý quỹ từ khách hàng

- Rating-fee (phí xếp hạng tín nhiệm) từ doanh nghiệp

Đấy là mình còn chưa kể là nó phải có một thị trường Shadow banking (hệ thống tài chính ngoài ngân hàng) đủ to. Ở US (Mỹ) Shadow banking đương nhiên là quá to, to tới mức người ta bắt đầu nghi ngờ một ngách của nó là Private Credit (tín dụng tư nhân) đang là vấn đề mới.

Đặt vào cái tình cảnh của Việt Nam, ai là người có thể mua mấy cái trái phiếu được xếp hạng đi chăng nữa thì chỉ có thể là... BANK (ngân hàng).

Mà Bank vốn dĩ phải xây cho họ đội Risk Modeling (mô hình quản trị rủi ro) riêng, vì dù 10 hay 20 năm nữa mới lên Basel III (bộ chuẩn quốc tế về quản trị rủi ro ngân hàng) thì IRB (Internal Rating Based – hệ thống xếp hạng nội bộ) là phần không thể thiếu cho thị trường credit (tín dụng), nó giúp nâng cấp toàn bộ hệ thống bank.

Và tất nhiên là họ đầu tư vào đội Risk Model của họ thì cần gì một ông Rating Agency.

Dù ông Rating Agency có cầm một cái giấy phép, tương lai có bắt doanh nghiệp phải rating thì khổ nhất là ổng không phải là Vanguard hay BlackRock để có nguồn mua lại mấy cái Bond (trái phiếu) ổng rating.

Nên khẳng định lại lần nữa hiện tại business model của ổng là một dead-business. Có nói như thế nào đi chăng nữa thì nó vẫn sẽ là một cái business model không dùng tới.

II. DEMAND SIDE (phía cầu)

Đầu tiên cần nói về nguyên nhân cần thiết cho xếp hạng ở các thị trường khác. Khi bạn quản lý một danh mục gồm 200 trái phiếu, hoặc tài sản dạng fixed income (tài sản thu nhập cố định) thì cái bạn quan tâm trong danh mục này là gì?

Là:

- Đương nhiên nó phải sinh lời

- Nó phải có mức vỡ nợ có khả năng handle (kiểm soát được)

(PD × LGD × EAD)

- PD (Probability of Default – xác suất vỡ nợ)

- LGD (Loss Given Default – mức độ tổn thất khi vỡ nợ)

- EAD (Exposure at Default – dư nợ tại thời điểm vỡ nợ)

Vậy xếp hạng để làm gì?

Để bạn tính được mức độ này, bạn cần một cái gọi là rating matrix (ma trận xếp hạng).

Nói chung cái này FRM I (Financial Risk Manager – chứng chỉ quản trị rủi ro tài chính) cũng học. Nó sẽ đưa ra xác suất vỡ nợ của cái trái đó, từ đó tính ra Expected Loss (EL – tổn thất kỳ vọng).

Vậy rating chung quy là để quản lý được danh mục đối với mục đích của người mua. Còn tất nhiên đối với người phát hành mục đích là huy động được vốn.

Ví dụ như ở Việt Nam đi, rating VIC được không? Chắc chắn được. Kết luận xác suất vỡ nợ của VIC được không? Có chắc chắn không?

Tương tự NVL, TCB…

→ Nói chung là rating cho vui.

Thêm một cái quan trọng hơn nữa: người mua cái rating này bản chất là người phát hành trái phiếu.

Trái phiếu mà là trái TCTD (tổ chức tín dụng) thì lại không cần phải có rating vẫn bán được, và người mua TP TCTD cũng không cần tới xếp hạng.

Còn đối với người bán là doanh nghiệp, cái họ cần là huy động được vốn. Rating xong có người mua không? Không có người mua thì bằng… không.

Nếu muốn có người mua thì quan trọng nhất là tìm khách. Mà market (thị trường) VN bé, go global (ra thị trường quốc tế) tìm luôn thằng Credit Suisse (ngân hàng đầu tư Thụy Sĩ) nó mua cho xong.

Với người mua tổ chức thì sao?

Người ta quản lý một danh mục trái đâu đó chỉ 20 con trái, thì cái quan trọng đối với họ là không có một con nào trong số này vỡ nợ. Khi vỡ thật thì họ cần được cầm TSĐB (tài sản đảm bảo) mà xử lý luôn chứ không cần… xếp hạng.

Nên chung quy xếp hạng ở Việt Nam nó là đang làm những thứ… không ai cần.

TÓM LẠI:

SUPPLY SIDE: Ở Tây có rating vì chính thằng rating là thằng có nhu cầu mua lại TP (trái phiếu), làm market maker (tạo lập thị trường) chứ không đơn thuần là rating.

DEMAND SIDE: Người mua rating cần huy động được vốn (người phát hành), thứ lâu nay không hoạt động qua rating. Người “tiêu dùng” rating (người cho vay / nhà đầu tư) quản lý danh mục không đủ lớn để cần rating.

Bài viết khác