SBV đã sai gì những năm qua- P5 : 2024 : Nuôi Zombi có hại gì

Phần trước cuối phần trước là thấy khen tý tỵ đúng không, nhưng không vì cái hệ quả của việc cứ roll (gia hạn) nó tới nhanh lắm. Thề cái series dissing (chỉ trích) này dài quá viết thành sách luôn cũng được. Rồi OK hôm qua kết thúc ở việc hệ thống bắt buộc phải Maturity Transform liability (chuyển đổi kỳ hạn nợ phải trả), một quá trình đau đớn và kéo dài nhằm mục đích handle (xử lý) lại TPDN (Trái phiếu doanh nghiệp - Corporate Bonds). Quá trình này có thể diễn ra sớm hơn và ngắn hơn nhưng không, chả có cái gì về regulator (cơ quan quản lý) ra luật cho điều này. Bank to nhỏ gì cũng phải vậy hết. Quá trình này về sau còn kéo theo các xlkt (xử lý khó khăn, có thể ám chỉ nợ xấu hoặc vấn đề thanh khoản) tiềm ẩn trên cân đối về dài hạn. Trong từ điển regulator VN (Việt Nam) không có từ Phá Sản (Bankruptcy), không có từ Liquidate (Thanh lý) hay sao ấy. Tóm lại SBV (State Bank of Vietnam - Ngân hàng Nhà nước) chả đóng góp gì cho quá trình này đỡ đau đớn, cũng chỉ dăm ba cái giải pháp vớ vẩn tình thế. N năm rồi người ta tool (công cụ) này tool kia, quay đi quẩn lại vẫn là mấy tool Fwd Guide (hướng dẫn kỳ hạn) từ đời Tống, chả ích lợi gì. Nói chung SBV có hệ thống như một cái CB (Central Bank - Ngân hàng Trung ương) trước năm 2008. Các tool không có quá nhiều mục đích can thiệp, chủ yếu nội sinh (endogenous - yếu tố nội tại), fwd guide độ trễ cao. Chê quả này thì chắc tôi chê tới 10 năm nữa vẫn chê được. Gì chứ phát triển sản phẩm, đáp ứng nhu cầu thì SBV chắc chắn hạng "Z-" thua cả mấy thằng CB như Lào về tool.

Hơn 10 năm trước chúng ta có HAG (Hoàng Anh Gia Lai), một vài bank 0 đồng (ngân hàng bị mua lại với giá 0 đồng), hơn 10 năm sau chúng ta vẫn có HAG, thêm NVL (Novaland), thêm mấy thằng này và thêm một quả bank 0 đồng còn to hơn mấy thằng cũ cộng lại rất nhiều là SCB (Ngân hàng Sài Gòn). Nói chung 10 năm trước thì bank 0 đồng thôi, giờ Shadow bank (ngân hàng bóng tối) cũng 0 đồng và "ép" chuyển đổi nợ mọi nơi. Tôi không hiểu nâng hạng thì bọn này có bị bỏ không chứ thấy bọn nó vẫn đang chình ình trên sàn chứng (sàn chứng khoán), nợ thì khất mà cổ (cổ phiếu) vẫn niêm yết nhiều. Từ ngoại lệ HVN (Vietnam Airlines) tới NVL... tóm lại thì đúng là thị trường khá nhiều Zombie (doanh nghiệp/tổ chức yếu kém) như thế này mà Tây nó vẫn allocate (phân bổ vốn) được thì cũng thú vị đấy. Mà là tôi thì tôi sẽ cố tình delay (trì hoãn) kể cả tôi có là Passive (nhà đầu tư thụ động) phải phân bổ.

Chúng ta lại quay lại để nuôi bọn này thì M2 (cung tiền ngắn hạn) -> M3 (cung tiền dài hạn) hết, vì đơn giản bọn này toàn roll nợ dài, cân đối thì buộc phải Monetization (tăng cơ số tiền) cả đống TS (tài sản) của bọn này, đâm ra vòng quay (velocity - vận tốc tiền tệ) rất là lớn. Tín dụng bảo 2025 này 20% tôi nghĩ cũng khả thi ấy chứ. Tôi trích nguyên văn một bài viết vào cuối 2024 để mọi người thấy nuôi bọn này tốn. Phần trước hạ lãi suất được rồi đúng không, nhưng mà cái hạ lãi suất đấy lại chắc chắn tạo ra bọn Zombie này.

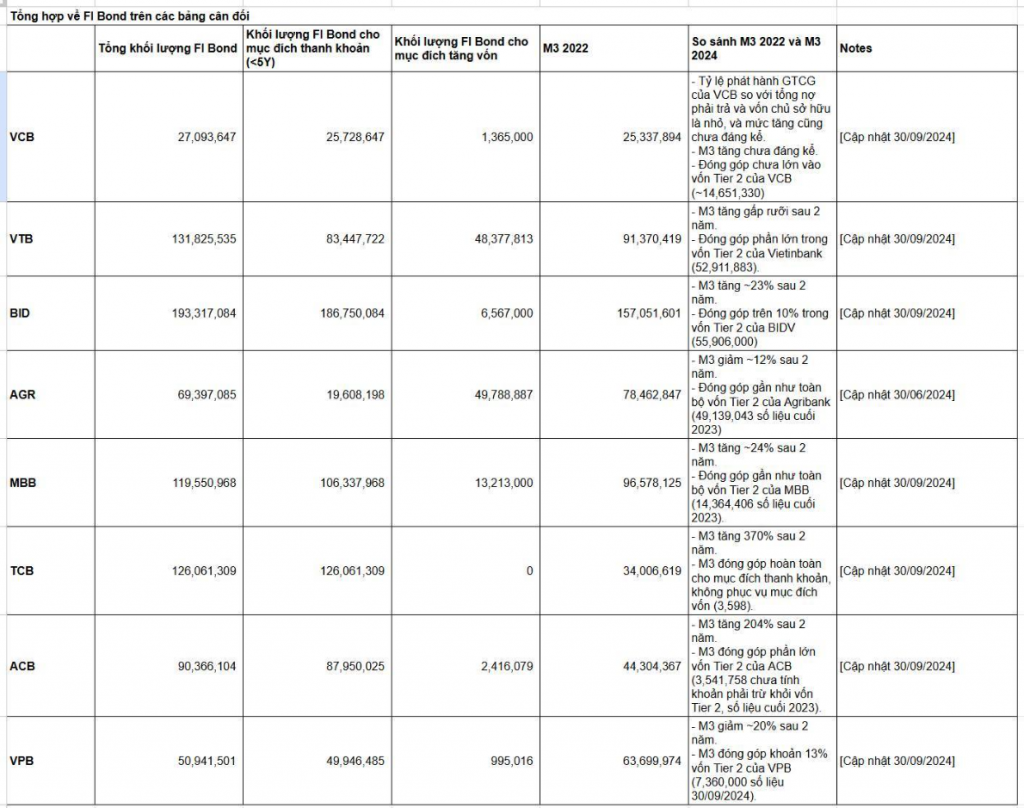

Trích bài viết cuối 2024: "Lấy ví dụ TCB (Ngân hàng Techcombank) đi, trong năm cho tới tháng 9/2024 thì nguồn vốn tăng nhiều nhất của TCB chắc chắn không phải huy động. Nguồn tăng nhiều nhất tới từ phát hành GTCG (Giấy tờ có giá - Valuable Papers, thường là trái phiếu hoặc chứng chỉ tiền gửi), (Mình hay gọi là M3). Trong 78k bio (78 nghìn tỷ VND) tổng tài sản tăng lên thì tổng phát hành tăng lên là 41k bio (41 nghìn tỷ VND) còn đâu là VCSH (Vốn chủ sở hữu - Equity) và huy động nếu xét ra trong thời gian 2 năm con số ngày của TCB là 370% từ cuối 2022 tới 2024. Có thể mình đang lấy một trường hợp hơi đặc biệt, tuy nhiên nếu xét ra trong top các bank gồm Big4 (bốn ngân hàng lớn) và top NHTM (Ngân hàng thương mại) mình hay gọi là nhóm lên Big thì việc tăng trong phát hành giấy tờ có giá là cao (riêng với case VPB (Ngân hàng VPBank) vì VPB trước đó có bán vốn và tăng trong VCSH). Vậy chung quy là gì? Là cơ cấu nguồn đang chuyển về dài hạn. Có nhiều lý do dẫn tới vấn đề này.

[LÝ DO] Thứ 1, Lý do không thể không nhắc tới là việc hệ thống không thể có một flow (dòng tiền) tốt trong 3 năm qua. (-20 bio (20 tỷ USD) 2022, +6 (6 tỷ USD) 2023 và -6 (6 tỷ USD) 2024) (NFA (Net Foreign Assets - Tài sản ngoại ròng) giảm) điều này làm giảm liability (nợ phải trả) của toàn bộ hệ thống. Với đặc trưng về chuyện nguồn tiền từ NFA chủ yếu có kỳ hạn ngắn dẫn tới việc bắt buộc phải tăng M3 để đáp ứng nhu cầu về cân đối tỷ lệ.

Thứ 2, Chắc chắn là việc duy trì trên cân đối quá nhiều Discontinuous Ops Asset (tài sản hoạt động không liên tục, ví dụ nợ xấu hoặc tài sản không sinh lời) như kiểu NVL khiến cho hệ thống... quá tải. Lâu nay quan điểm của mình về nợ xấu luôn là: Nó là tài sản hoạt động. Tức là về lâu về dài kể cả khi nó write-off (xóa nợ) đều sinh ra lợi nhuận cho cân đối, với trường hợp của VP (có thể ám chỉ VPBank) chẳng hạn ngàn năm rồi vẫn sống như vậy có sao đâu. Tuy nhiên giờ mình có chút thay đổi về quan điểm một chút. Những case như NVL một phần nào đó là VFS (có thể ám chỉ VinFast hoặc một công ty tài chính liên quan) gây cho hệ thống rất nhiều phiền toái và chi phí gia tăng.

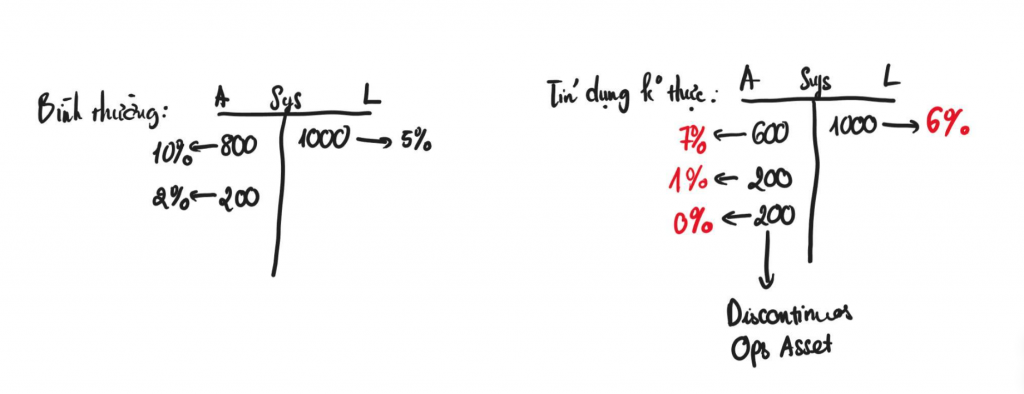

[HỆ QUẢ] Hệ quả của việc tín dụng không thực chất (ví dụ nuôi Zombie NVL) là gì? Đương nhiên như mọi người thấy M3 phải tăng lên kéo theo chi phí của hệ thống phải tăng lên. Đầu tiên mình cho rằng ok thậm chí là tốt vì đơn giản nó an toàn hơn. Nhưng nếu kéo quá dài (Ví dụ như NVL đang đề xuất kéo dài NĐ 65/2023 về chuyện hoãn trả nợ) thì vấn đề nó sẽ như này (Hình 2): Nếu hệ thống bình thường Asset (tài sản) sẽ trả COF (Cost of Funds - Chi phí vốn) cho Liability (nợ phải trả) và bảng cân đối cứ thế hoạt động bình thường. Nhưng khi có quá nhiều tái cấu trúc, giãn hoãn nợ diễn ra hệ thống sẽ có nhiều Discontinuous Ops Asset mà bản chất không sinh ra lời, lời này chỉ có trên sổ sách dần già sẽ bị đẩy một cục lên cân đối dưới dạng other asset (tài sản khác) (phải nói lại là trước khi tèo thì quy mô other asset trên cân đối của SCB là 30%). Trong khi đó ở side liability thì bắt buộc phải issue (phát hành) những nguồn dài (M3, Equity) mà ở đó COF là lớn hơn những nguồn như inflow (dòng tiền vào) bên trên khá nhiều. Nó dẫn tới một hệ quả là hệ thống vẫn ghi nhận lợi nhuận kế toán nhiều nhưng lại chả thể thu được. Dần dần trong mình ai rồi cũng có một SCB nếu tiếp tục để mấy chiếc Zom (Zombie) tồn tại.

Ấy chưa hết, vì cơ cấu cân đối gia bắt buộc nên chắc chắn cấu phần HQLA (High-Quality Liquid Assets - Tài sản thanh khoản chất lượng cao) là không thể thay thế, đâm ra trái phiếu chính phủ nhìn chung là tăng giá so với môi trường lãi suất. Cái này mọi người có thể nhìn sang China, chính sách SBV nhìn chung vẫn là bản portable của PBOC (People’s Bank of China - Ngân hàng Nhân dân Trung Quốc). Ở đây các level lãi suất TPCP (Trái phiếu Chính phủ - Government Bonds) cực thấp với swap âm cho tới 5Y (5 năm), và nếu cho fixed (cố định) lại thì 10Y (10 năm) cũng có, nhìn chung là bởi HQLA giá cao quá. Cao hơn cả VN nhiều và đương nhiên cao hơn US (United States - Hoa Kỳ) nhiều luôn. Nó không thể hiện được gì nhiều ngoài chuyện chính phủ có dư địa tài khóa lớn. Đâm ra cái phần HQLA trên cân đối thay vì kiếm được 2% thì giờ chỉ kiếm được 1%. (Xem hình 2).

Tiếp, vì tín dụng dài hạn toàn zom (Zombie) mà tăng tín dụng thực dài hạn lại ít, tín dụng ngắn hạn là cứu cánh, nhưng như đã nói đặc trưng hệ thống thì rất khó có tín dụng ngắn mà lãi suất cao. Đâm ra cái phần tín dụng thực chất thay bằng ngày xưa kiếm được 10% thì giờ chỉ còn 6-7%.

Tựu chung lại nuôi Zombie nó khiến cho Asset không đủ tiền trả cho Liability. Hệ thống ghi nhận lãi nhưng lại đi vào TS (tài sản) có khác. Điều này về lâu về dài chỉ tạo ra những case như SCB. Hoạt động, có lãi đều cho tới lúc ngỏm. Chỉ là chưa biết khi nào lên thớt thôi. Lúc đó hệ lụy lại khó lường. Rồi thì đấy là cuối 2024.

Bài viết khác