VND PHÁ GIÁ ?

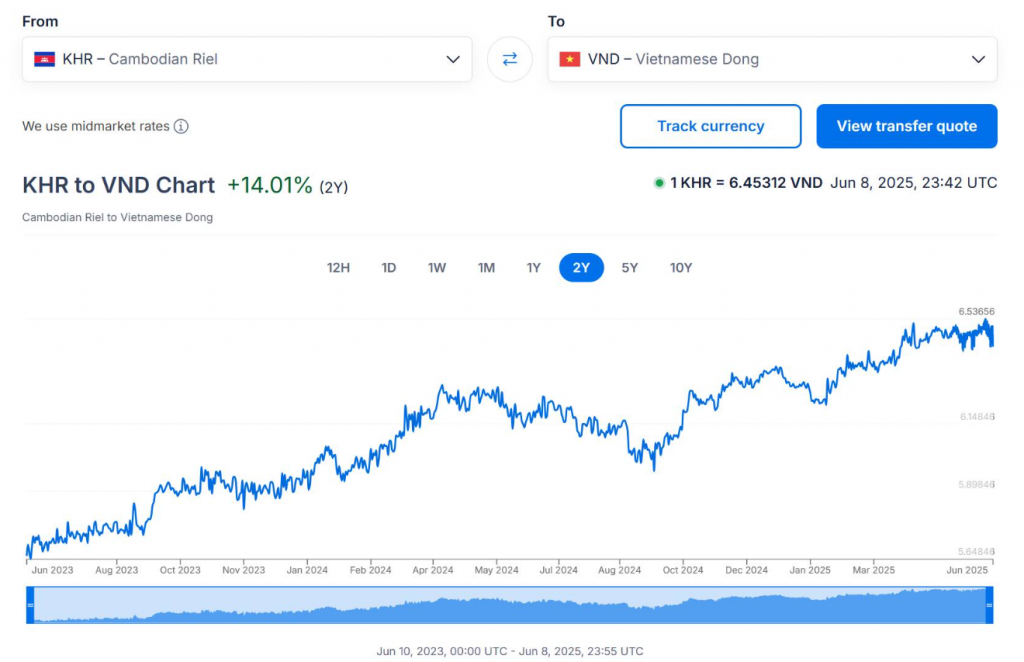

Không thật sự tới một ngày tôi cũng phải dùng mấy từ ngữ kiểu này khi nói về chính sách tỷ giá. Nhưng đúng rồi, VND phá giá (từ bên trong). Không phải USD, JPY hay một đồng tiền mạnh nào khác. VND mất giá khá là khủng khiếp trong vòng 2 năm qua so với đồng Riel của Campuchia. Tất nhiên, nó cũng mất giá so với USD, JPY, EUR,… chắc nếu so ra thì hơn mỗi KIP của Lào.

Lịch sử chính sách tiền tệ sau khởi đầu thắt chặt năm 2022, thì tới năm 2023 phần nào VND lấy lại được một phần đà giảm trước đó. Nhưng từ giữa 2023 trở đi, liên tục lập vô số kỷ lục trong thanh khoản. Độ lỏng thái quá từ các chính sách tín dụng của SBV (Ngân hàng Nhà nước Việt Nam) và chính phủ. Tới Admin cũng khá bất ngờ. Từ cuối 2023, swap (hoán đổi lãi suất) được dịp âm kỷ lục với ON Swap (lãi suất qua đêm) ~ -5 và 1Y swap (kỳ hạn 1 năm) ~ -2, thì tới 2025 tiếp tục có cả tái cấp vốn. Trong khi đó, tiến trình xử lý Zom (doanh nghiệp zombie – doanh nghiệp yếu kém) vẫn như trước đây, ôm một cục lên Central Bank Balance Sheet (bảng cân đối ngân hàng trung ương) mà chưa có khả năng thu hồi. Nhìn chung, duy trì một trạng thái rất rất lỏng ở TT1 (thị trường 1). Điều này khiến VND nhìn chung tệ. Ấy là chưa tính dự trữ giờ đâu chỉ cỡ 81 tỏi (tỷ USD), kém xa mức đỉnh 120. Nói như chuyên gia mình tin tưởng: “VND như lá mít.”

Đừng chỉ đổ lỗi cho mỗi SBV. Cũng phải nói sâu xa, vấn đề VND mất giá nằm ở cả chuyện cấu trúc open (mở) của nền kinh tế và mức độ phụ thuộc vào bên ngoài của hệ thống, dễ dẫn tới tổn thương cho domestic sector (ngành trong nước). Điều này không có gì cứu chữa ngoài “phá giá” VND. Thì đúng rồi, nghe “phá giá” có vẻ giống chuyện một nước có chế độ tỷ giá hối đoái cố định can thiệp để giảm giá đồng tiền, thì đúng rồi, việc lỏng ở TT1 và gỡ cái khung FX Target (mục tiêu tỷ giá) của SBV chính xác là… phá giá. Phá giá VND xảy ra một cách cực kỳ âm thầm, lặng lẽ, nhưng nếu tính lũy kế lại thì… wow, tệ voãi (rất tệ).

Nếu nhìn theo từng năm, mức độ VND tăng có vẻ vẫn chấp nhận được trong tầm kiểm soát (dưới 5%), nhưng lũy kế lại thì đúng là nó tệ. Phó thống đốc có phát biểu ở cuộc họp ngay đầu năm: “VND biến động ít so với đồng tiền khác,” đúng rồi, vì nó tăng đều. Nếu đặt trong bối cảnh FX Reserve (dự trữ ngoại hối) giảm nữa, thì chả khác nào đã mất reserve mà vẫn phải phá giá.

[Hệ quả]

Hề hước chứ, VND đúng có performance (hiệu suất) tệ hơn JPY (yên Nhật), đồng tiền nói về độ lỏng của BOJ (Ngân hàng Trung ương Nhật Bản) thì chắc chắn là cao nhất cái hành tinh này, với QE (Quantitative Easing – nới lỏng định lượng) liên tục trong 20 năm và ls (lãi suất) điều hành hiện tại vẫn là 0.25, với việc chưa có nhu cầu QT (Quantitative Tightening – thắt chặt định lượng). Nhìn chung, VND phá kinh (phá giá mạnh) hơn cả JPY =)).

Hệ quả của quả phá giá từ bên trong này là từ việc handle (xử lý) quá nhiều zombie (https://shorturl.at/3Htz9 – có thể đọc ở đây). Nhìn chung, xử lý này chỉ mang tính chất buy-time (mua thời gian), còn không thì USDVND hiện tại chính là hệ quả dài hạn của chính sách này. Một hệ quả nữa mà ai cũng biết và dễ nhận ra hơn là giá BĐS (bất động sản) tăng tới mức lương 30 củ (triệu đồng)/tháng cũng bey bey (xa vời) giấc mơ nhà Hà Nội, chứ đừng nói cái khác.

Admin cho rằng tạm thời chính sách tỷ giá hiện tại là hợp lý trong cái framework (khung quản lý) cho phép, nhưng gì chứ chuyện để VND nhiều “như lá mít” chắc chắn là thảm họa. Gần đây, chính phủ mở đường cho nhiều cơ chế nghe nó rất oái oăm như “mua bán vàng thành sàn” hay thử nghiệm trung tâm tài chính cho phép mua bán crypto (tiền điện tử). Thật quá hay, nhưng với cái nền VND thế này, không biết SBV có nghĩ tới việc dollarization (đô la hóa) một lần nữa chưa.

Dự thảo một vài cơ chế cho phép DNNN (doanh nghiệp nhà nước) mua đầu tư BĐS hay gom lô chung mấy ông zom như NVL (Novaland) với SCB lại, thì đúng là càng cho zom khoảng (không gian) to hơn mà thôi. Hơn 2 năm qua, swap luôn trong trạng thái từ âm tới về par (bằng 0), thể hiện mức độ thanh khoản quá đà, mà ngay trong các giai đoạn từ 2014-19 chưa từng có.

KẾT LUẬN CHUNG: Chính sách hiện tại mang nhiều tính chất buy-time mà không thể hiện bản chất vấn đề, nền tảng căn bản. Mình luôn nói chính sách tiền tệ chỉ đơn giản là triệu chứng và hệ quả của vấn đề nằm sâu bên trong mỗi cân đối. Cách đối phó của CSTT (chính sách tiền tệ) cũng không mang nhiều bản sắc về “chữa trị gốc,” mà thay vào đó là “chữa triệu chứng” thì đúng hơn.

Bài viết khác