Corridor Interest Bản Full- Hiệu quả hơn bởi back up bởi nhiều thứ hơn

Mình hay đùa gọi chính sách của Trung Quốc là “Corridor Interest bản full” (hành lang lãi suất đầy đủ), còn Việt Nam là “bản portable” (phiên bản di động). Mình từng có bài viết trước về việc chính sách tiền tệ của Trung Quốc có nhiều tool (công cụ) và kiểm soát được nhiều vấn đề hơn. Nhưng khi xem lại, mình thấy thực ra bản full có điều kiện để làm tốt hơn bản portable.

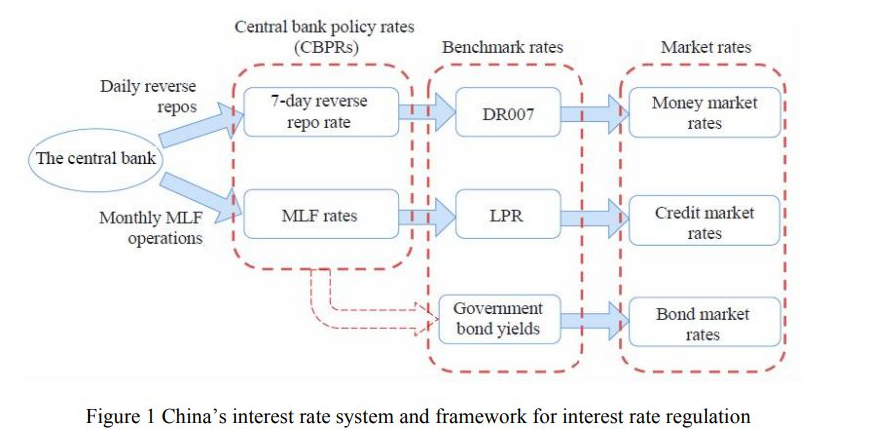

Điểm khác biệt trong chính sách của họ là họ handle (xử lý) khá nhiều loại lãi suất khác nhau cho các mục đích khác nhau và tạo dựng các hành lang lãi suất riêng biệt.

Mình chưa từng nghĩ chính sách của SBV (Ngân hàng Nhà nước) thiếu hụt, cho đến 3 năm gần đây, khi “tín dụng định hướng” và “nới lỏng thanh khoản” không còn hiệu quả như trước. Mình quay sang tham khảo bản full, và công nhận, trong khoảng thời gian đó, việc có nhiều loại lãi suất xuống thẳng TT1 (thị trường 1 – giao dịch với khách hàng) với kỳ hạn rất dài quả thật có tác động hơn.

Tác động thế nào thì bài viết này thể hiện rõ hơn: https://www.facebook.com/hedgeacademyvn/posts/pfbid02sA4egDjfL63MtFaLp9mhuDVF3sBmahPJMi611AvJvtQkqws4UVzzxKHdgwJ3fSGGl

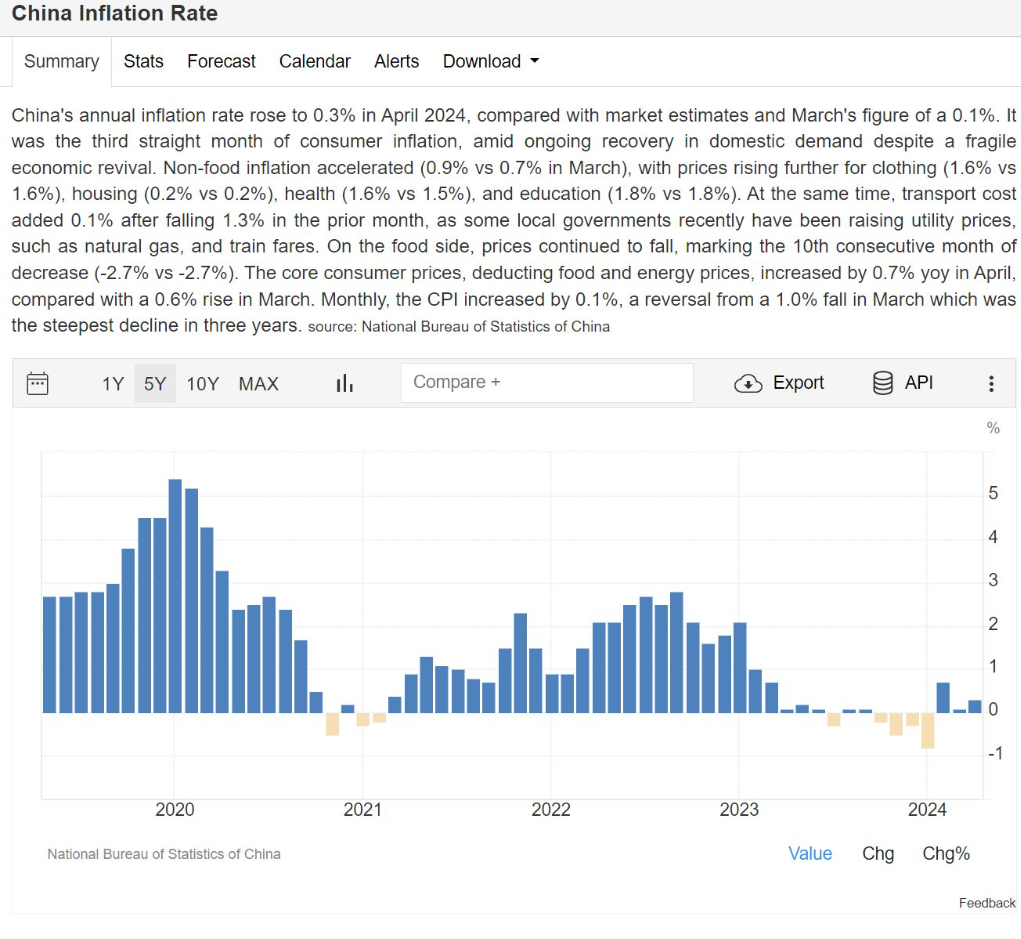

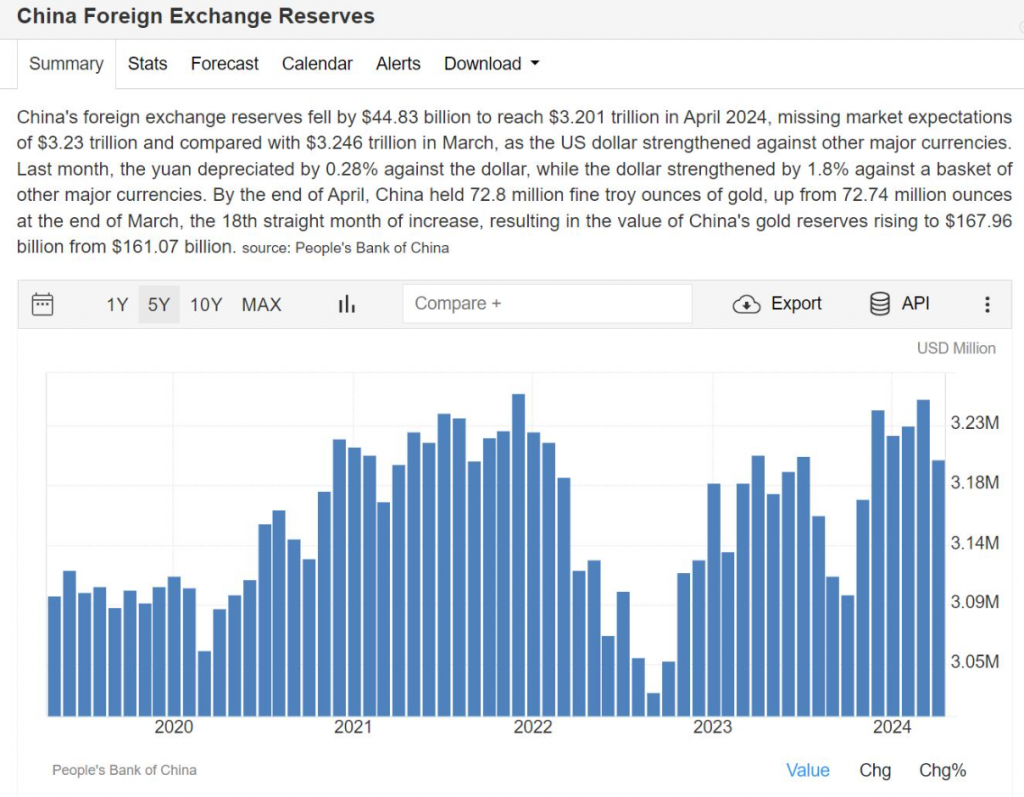

Nói vậy thì quả thật Việt Nam thiệt thòi hơn thật. Nhìn chung, nếu lật dở từng đợt điều hành, quy trình refinancing (tái cấp vốn) của họ được backup (hỗ trợ) bởi khá nhiều điều kiện. Đầu tiên là lạm phát thấp – nói thật, nhờ làm chủ cả chuỗi cung ứng, lạm phát của họ thấp vô đối (xem Hình 2). Thứ nữa, dự trữ ngoại hối (FX reserve) hơn 3 nghìn tỷ USD (3k tỏi), bán đến mùa quýt luôn (xem Hình 3).

Nói thật, anh hàng xóm nên xem xét chuyển sang Inflation Target Trade War (mục tiêu lạm phát trong chiến tranh thương mại) cho máu, chứ giờ mấy mớ Corridor (hành lang) này không sốc bằng mấy quả QE (Quantitative Easing - nới lỏng định lượng) của FED (Cục Dự trữ Liên bang Mỹ).

Nói vậy để thấy SBV nên có quyết định mang tính active (chủ động) hơn, không chỉ bị động. Chứ hiện tại, mọi thứ chậm chạp quá.

Bài viết khác