QE bản chất – Phần 2- Công cụ in tiền đích thực]

Nếu nói hoạt động buyback (mua lại) US Treasury Securities (trái phiếu kho bạc Mỹ) là tài trợ thâm hụt, bơm tiền, thì hoạt động buyback MBS (Mortgage-Backed Securities - chứng khoán bảo đảm bằng thế chấp) đích thị là “in tiền” theo đúng nghĩa.

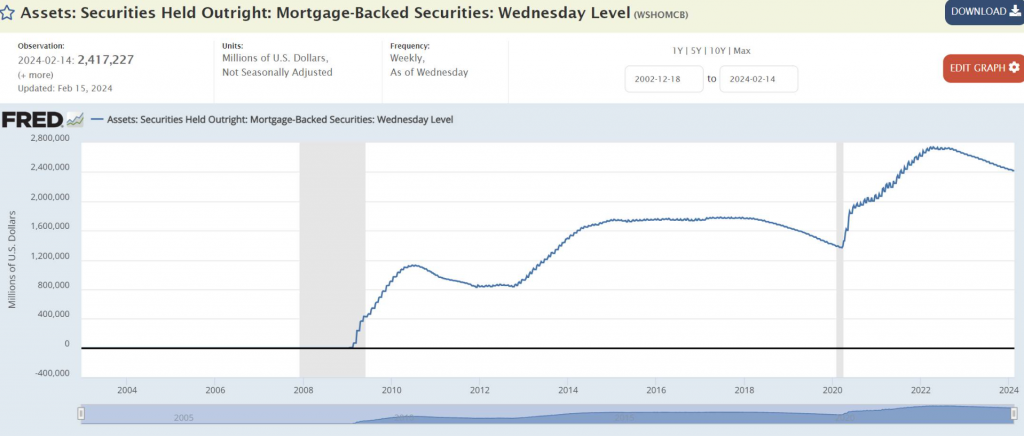

Lý do cần nói chút về cân đối giai đoạn đó (2008). Nếu US Treasury Securities có mức rủi ro = 0, thì MBS lúc đó cực kỳ tồi tệ. Nếu mua US Treasury được tính là tài sản thanh khoản, chỉ chuyển từ reserve (dự trữ) qua thôi, thì MBS của Fannie Mae, Freddie Mac, hay Ginnie Mae đã vỡ nợ, xuống hạng rồi, còn gì mà thanh khoản. Ngay khi bắt đầu QE (Quantitative Easing - nới lỏng định lượng), FED (Cục Dự trữ Liên bang Mỹ) chi hơn 1,1 triệu tỏi (nghìn tỷ USD) để xử lý đám MBS. Sau đó, thấy chưa ổn, recession (suy thoái) có dấu hiệu, FED chi tiếp, nâng danh mục trước QT (Quantitative Tightening - thắt chặt định lượng) lên 1,7 triệu tỏi. Vậy tiền đâu ra mà không phải “in tiền”?

[Nếu coi các MBS này vẫn là HQLA thì nó mới không phải “in tiền”]

Việc quốc hữu hóa các issuer (tổ chức phát hành) MBS như Fannie Mae, Freddie Mac, rồi “in tiền” đúng nghĩa để mua đống nợ này chính là “in tiền”. Nó tác động trực tiếp vào “money in circulation” (tiền lưu thông) đấy. Và công việc “in” này kéo dài đến tận giờ! Bơm tiền này không cần qua TGA (Treasury General Account - tài khoản chung Kho bạc Mỹ), mà xuống thẳng hệ thống, làm tăng liability (nợ phải trả) của hệ thống – lúc đó đang giảm thảm hại do bong bóng vỡ.

Tóm lại, QE đích thị là “in tiền”. Nó không tạo tiền tươi như Central Bank (ngân hàng trung ương) in tiền đưa vào hệ thống qua cho vay NHTM (ngân hàng thương mại), mà “in” qua việc nâng giá trị tài sản lúc đó nát vụn (nhiều chung là ABS - Asset-Backed Securities - chứng khoán bảo đảm bằng tài sản). Nên mới nói, đợi vài tháng nữa thì Lehman Brothers có khi được cứu! Nói chung, xử lý khủng hoảng kiểu này, FED phải chạy qua học SBV (Ngân hàng Nhà nước) một phép.

Quyển “Chính sách tiền tệ thế kỷ 21” đọc cần có “context” (bối cảnh). Không “in tiền” mà cung tiền tăng đều kể cả khủng hoảng, thậm chí tăng hơn giai đoạn nới lỏng tiền tệ trước đó, và càng tăng sau khủng hoảng? Trong khi velocity (tốc độ lưu chuyển tiền) lại giảm? Hãy xem xét context và trang bị kiến thức khi đọc thì hơn.

Bài viết khác