Bảng xếp hạng mức độ an toàn tài sản và xếp hạng luôn hạng công bố thông tin Bank Update

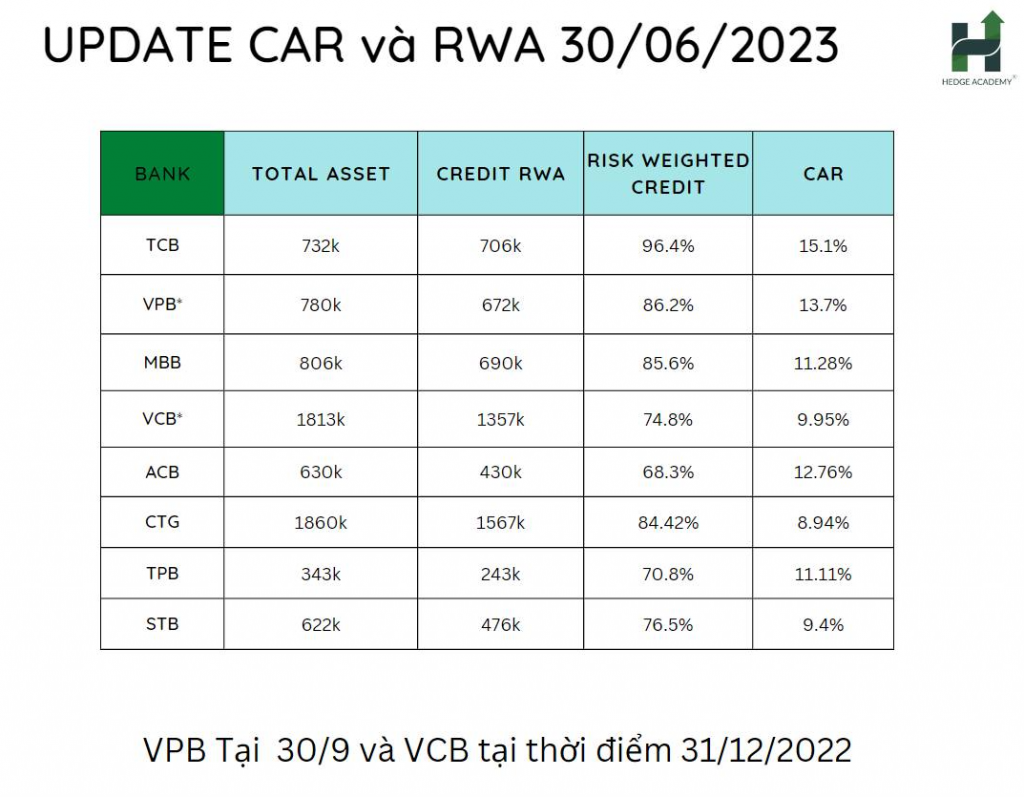

Mình cập nhật chút nhìn nhận và quan điểm về Bank (ngân hàng) kèm tính toán rủi ro trên cân đối. Đây là update đến 30/06/2022 để tiện so sánh:

Nhìn chung, TCB (Techcombank) chắc chắn vô đối về mức độ này khi gánh còng lưng bộ đôi nhà VIN với trọng số gần 200%. Điều này đẩy trọng số rủi ro tín dụng trên cân đối từ 90% năm ngoái lên 96.4%.

ACB (Ngân hàng Á Châu) vẫn giữ vị trí số 1 về chất lượng tài sản (asset quality). Nhưng rủi ro tín dụng đúng kiểu high risk high return (rủi ro cao, lợi nhuận cao). Cân đối của ACB đang trong giai đoạn mature (trưởng thành), đáng lẽ phải dẫn đầu tăng trưởng tín dụng nhờ tài sản tốt và dùng hết full room (phòng dư tín dụng). Tuy nhiên, ACB chỉ tăng 8.6% đến hết Q3 (quý 3), dự kiến trên 10%, nhưng dấu hiệu cho thấy họ sắp chia cổ tức. Tức là không muốn hold (giữ) CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn) để chơi một ván game lớn nào đó.

Về nhóm trọng số rủi ro, ngay sau TCB là hai ông bạn trong danh sách under-big4 (dưới nhóm Big4), MBB (Ngân hàng Quân đội) và VPB (Ngân hàng Quốc tế). Nhóm này cân đối chả đẹp đẽ gì, nhưng vẫn dễ tăng trưởng. Nhóm Big4 vẫn là nơi an toàn, ổn định, thể hiện ý chí của SBV (Ngân hàng Nhà nước). Gần như không thay đổi.

2024 là năm thú vị của Bank. Nhóm dẫn đầu vẫn có room lớn, nhưng rủi ro trên cân đối cũng thuộc hàng khủng, và PE (Price-to-Earnings) hay PB (Price-to-Book) thủng đáy là chuyện bình thường – vẫn rẻ. Nếu ngại đấm đá, ACB trong giai đoạn mature sẽ là lựa chọn an toàn để hold for die (giữ lâu dài).

TÓM LẠI: Ngoài TCB với trọng số rủi ro tăng lớn, các Bank khác vẫn ổn, dù ai nói ngả nói nghiêng. Ngành Bank vẫn là nơi sinh lời nhất trên Index (chỉ số thị trường) năm 2023 và những năm sau.

Bài viết khác