Vĩ mô lại biến động rồi

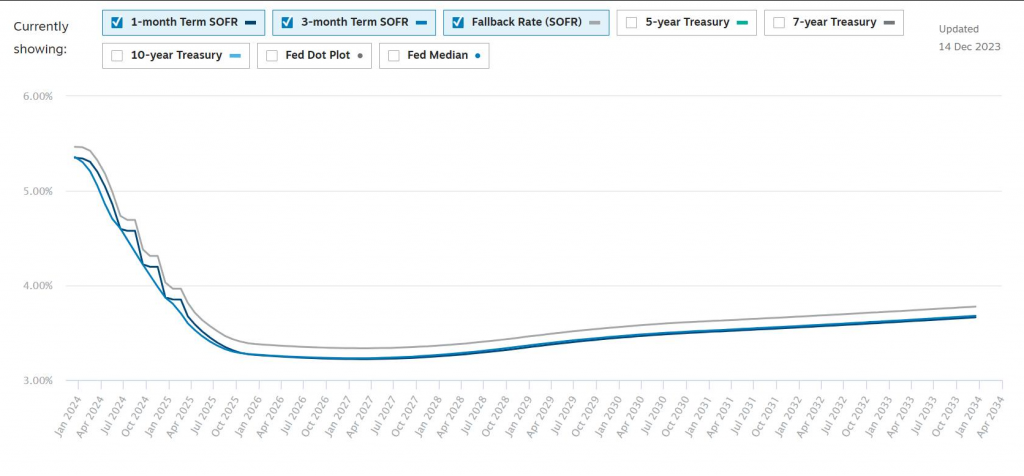

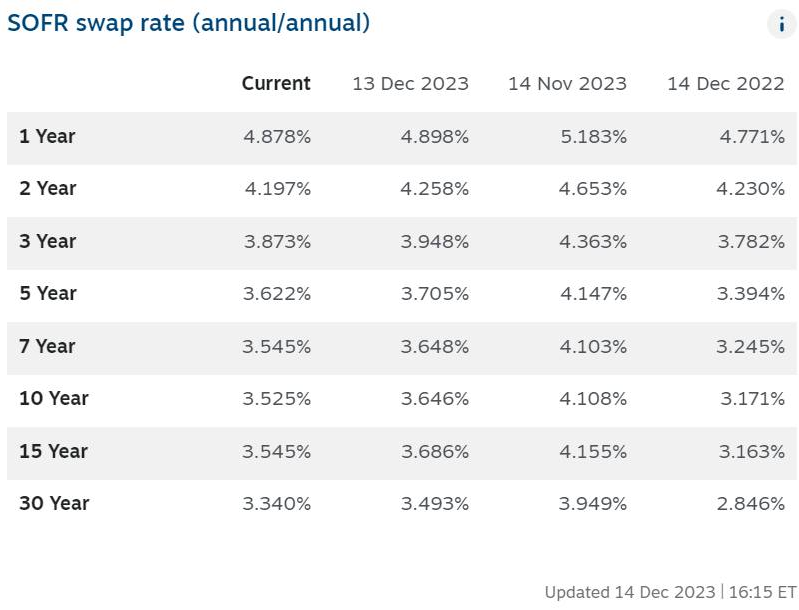

Có lần mình bảo lãi suất không đáng tin, hay biến động đúng không? Chắc chắn là nó biến động mạnh rồi, nhìn đây này! Lãi suất Fixing (định giá lãi suất) cho các kỳ hạn từ 2Y (2 năm) đến 10Y (10 năm) giảm luôn 20bps (điểm cơ bản), bằng cả tháng giảm trước đó. Và yep, nó tụt xuống dưới 4% cho tất cả các Fixing dài hạn.

Điều này cho thấy market pricing (định giá thị trường) khá lỏng lẻo cho dài hạn. Nếu mức lãi suất hiện tại là 3.8% cố định cho 3Y (3 năm), nhìn chung vẫn cao so với trước đây. Nhưng nói chung là có lợi nhé. Swap (hợp đồng hoán đổi) sau tin này thì không ảnh hưởng, vì nó đã âm quá sâu, không thể âm hơn được nữa.

Nhưng nhìn tổng thể thì tốt đấy. Vẫn cao, nhưng thôi không sao. Dù sao, hiện tại mình thấy vấn đề vĩ mô không nằm ở cung tiền ngoại suy (expansive money supply), chưa phải ngoại suy. Nhưng ngoại suy thế này là tốt đấy. Đúng kiểu chuyên gia vĩ mô viết báo cáo: “NHIỀU THỬ THÁCH, LĂM CƠ HỘI.”

Bài viết khác