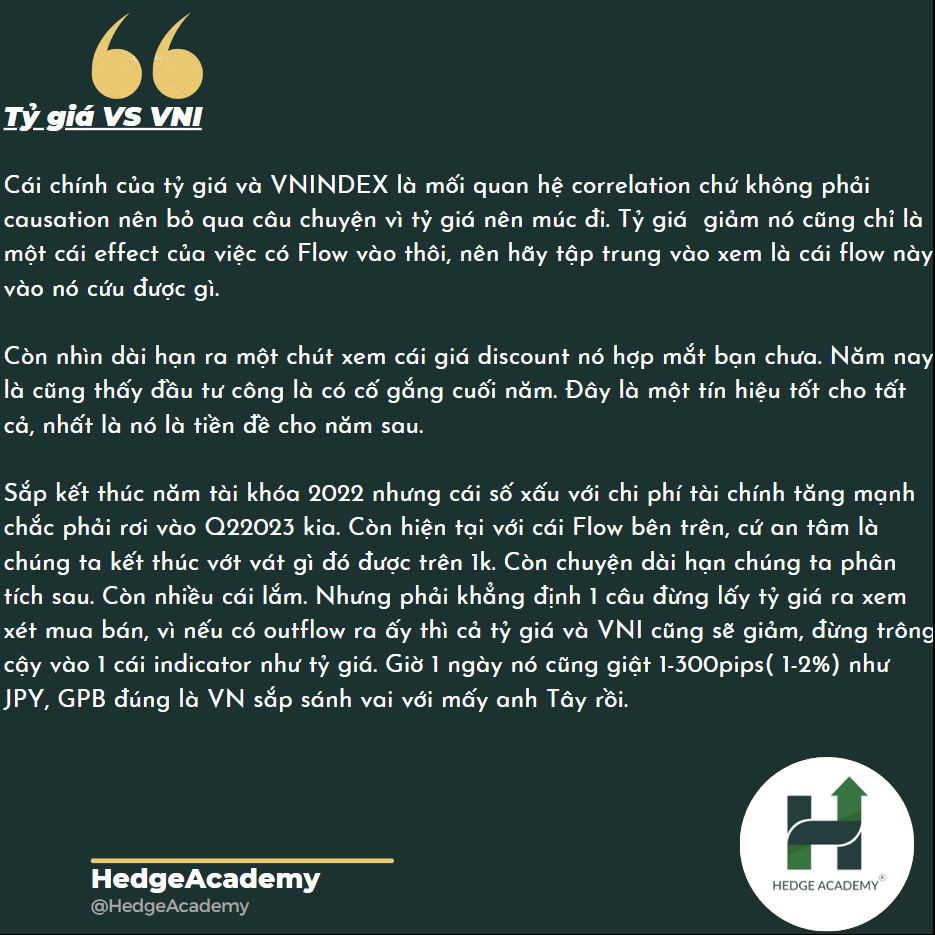

Tỷ giá vs VNI

Chuyện là mình luôn từ chối nhắc tới mối quan hệ tỷ giá và VND (đồng Việt Nam), vì thực ra nghe nó ảo diệu. Vì thằng tỷ giá chủ yếu nó phụ thuộc vào tiền arbitrage (chênh lệch giá) lãi suất, nhưng khổ cái là VNI (VN-Index - chỉ số chứng khoán Việt Nam) giờ nó nghe thanh khoản với lãi suất như mẹ hóng con. Thấy cuối năm có tiền OMO (Open Market Operations - Hoạt động thị trường mở) ra tận 3 tháng, anh em nghe phong thanh là thanh khoản ổn tới cuối năm là bắt đầu lạc quan. Ôi, lại còn nghe tỷ giá giảm nữa chứ.

Mối quan hệ này nó sẽ như thế nào? Chủ yếu nó là mối quan hệ liên quan tới lãi suất và lượng tiền. Ví dụ nếu có flow (dòng tiền) vào đi, thì mua gì nó cũng phải đổi ra VND (đồng Việt Nam) để mua đúng không? Mà nếu nó có vào arbitrage (chênh lệch giá) do lãi suất VND cao, thì nó cũng phải swap (hoán đổi) ra VND đúng không, thì nó phải S/B (Sell/Buy - Bán/Mua) swap rồi gửi tiền VND đúng không? Thì cái này nó chính là ảnh hưởng chủ yếu vào tỷ giá và thanh khoản. Nhìn chung, cách nào thì tỷ giá USD/VND cũng giảm và swap (hoán đổi) phải bị hẹp lại để thu hẹp cái sự vô lý này. Nên cái chính đó là nó ảnh hưởng gián tiếp và 2 biến này nên là correlation (tương quan) chứ không phải là causation (nhân quả). Chứ không phải tỷ giá giảm thì mua chứng (chứng khoán). Cái đó chỉ có chuyên gia lởm nói thôi. Tất cả nó là flow (dòng tiền).

Thì cái chính thú vị là thực sự là gần tới hạn bán deal (giao dịch) FW (Forward - Hợp đồng kỳ hạn) + roll (chuyển đổi kỳ hạn) của SBV (Ngân hàng Nhà nước Việt Nam) đợt trước, mà cái flow (dòng tiền) này nó mạnh, nó kéo tụt luôn cảm xúc của anh em. Thì có một deal (giao dịch) FW (hợp đồng kỳ hạn) nó đáo hạn 23,471, mà giờ tỷ giá xuống còn 23,4xx thôi, thì đẹp quá chứ, sao không có tiền bị hút vào nữa, amount (số lượng) tầm 1.6 tỷ (USD). SBV lại còn backup (hỗ trợ) cuối năm cho thanh khoản VND nữa, thì cứ là thoải mái nhỉ. Mà thanh khoản đỡ thì anh em lại đi cầm tiền vào tài sản rủi ro.

Ấy, nhưng mà đừng vội mừng như thế. Fed (Cục Dự trữ Liên bang Mỹ) chắc chắn còn nâng lãi suất tháng 12 và sẽ tiếp tục nâng 1 lần nữa. Và bạn ơi, nhớ cho rằng cái thanh khoản ngắn hạn nó không thể cứu lại chuyện biệt thự biển và condotel (căn hộ khách sạn) không bán được. Xe điện vẫn là gì đó quá mới. Đấy, nó mới là vấn đề bạn hiền ạ. Lúc đó, lượng trái (trái phiếu) đáo hạn năm 2023 ấy, nó khủng khiếp lắm. Với lại, Fed không phải là nó ngừng tăng thì nó hạ luôn đâu, như quá trình normalisation (bình thường hóa) nó kéo tầm 6 tháng. Thế là hết cả năm 2023 rồi còn đâu, đúng không? Và thế là mấy cái deal (giao dịch) roll (chuyển đổi kỳ hạn) của big corp (các tập đoàn lớn) không biết lúc đó giá nào là hợp lý. Với tình trạng hiện tại, nghe chừng vẫn là trên 15%.

Không biết cái flow (dòng tiền) dài bao lâu, nhưng chắc chắn là nó tốt cho thanh khoản. Cái này là điều đáng mừng chứ, nước gần thì mình cứ uống, lửa xa thì từ từ dập. Giải ngân công cuối tháng 11 tăng gần 20% theo kế hoạch, là 75% kế hoạch, tháng trước mới 64-65%. Thực ra nó cũng là bước đầu, hiện tại plan (kế hoạch) cho năm sau vẫn mù mờ. Nhìn chung là vậy.

Bài viết khác