Interest Corridor – Hành lang lãi suất

Chuyện là Admin ngồi viết sách tự nhiên đói content (nội dung) nên lôi chút nội dung trong đó lên giới thiệu. Thì mọi người thấy là ở VN thì có nhiều loại lãi suất với SBV cũng ràng buộc nhiều loại lãi suất đúng không, nhưng mà PBOC (Ngân hàng Nhân dân Trung Quốc) họ còn có nhiều hơn về lãi suất. Và thực ra các hành lang lãi suất của SBV mình nghĩ nhiều cái cũng là originate (bắt nguồn) từ đây. Trích tý:

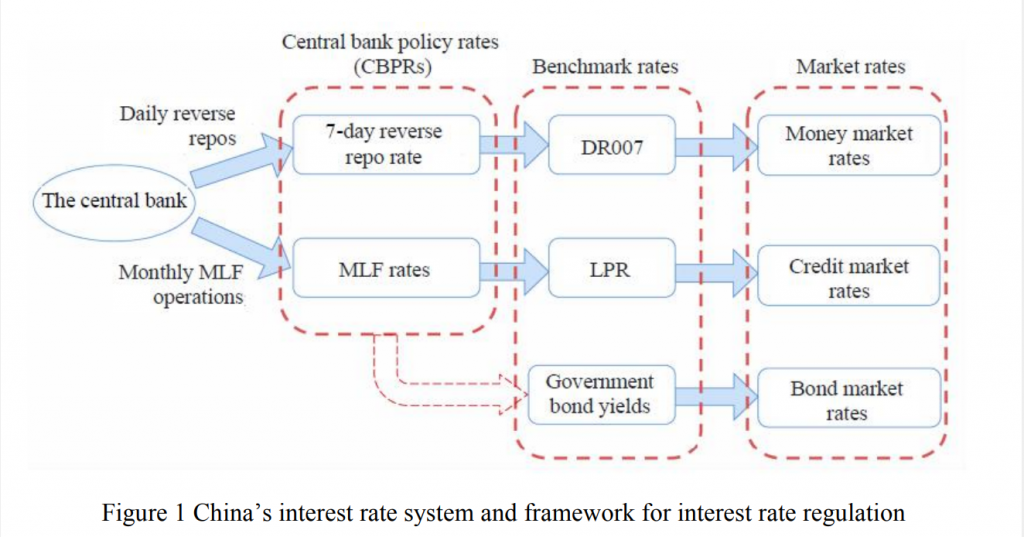

Interest Rate Corridor (Hành lang lãi suất) nó sẽ là một nhóm công cụ hay còn được gọi là hành lang lãi suất, hành lang này kéo dài từ việc duy trì lãi suất interbank (liên ngân hàng) tới lãi suất ở TT1, thậm chí là lãi suất trong từng lĩnh vực. Thì PBOC là trùm về mấy cái thể loại rate (lãi suất) mang tính chất định hướng trong cả ngắn hạn, trung hạn và dài hạn này. Cụ thể thì họ có cả một system rate (hệ thống lãi suất), thay vì chỉ benchmark (chuẩn mực) vào chỉ 1, 2 mức lãi suất thì system rate (hệ thống lãi suất) là cách thức mà PBOC sẽ kiểm soát lãi suất. Ở Việt Nam chúng ta cũng có một rate system (hệ thống lãi suất) đấy, chỉ là nó không hoàn thiện lắm thôi, cụ thể có thể xem hình dưới đây:

Chính sách này của PBOC được gọi là hành lang lãi suất nhằm kiểm soát các mức lãi suất từ ngắn tới dài bao gồm:

- - OMO Rate (Lãi suất thị trường mở): Lãi suất cho nghiệp vụ REVERSE REPO (mua lại có kỳ hạn) 7 ngày với PBOC. Lãi suất này là tương đương T-Bill rate (lãi suất tín phiếu) ở Việt Nam.

- - SLF (Short-Term Lending Facility - Cơ sở cho vay ngắn hạn): Lãi suất cho nghiệp vụ repo (mua lại) cũng 7 ngày luôn. Cái này ở Việt Nam thì giống hệt OMO rate (lãi suất thị trường mở) rồi.

- - Midterm Lending Facility (Cơ sở cho vay trung hạn): Cho vay kỳ hạn 1 năm từ PBOC tới các bank (ngân hàng), trong đó thì PBOC kiểm soát COF (chi phí vốn) ngắn hạn của tổ chức tài chính và PBOC cũng kiểm soát mức vay này để COF (chi phí vốn) của bank (ngân hàng) ở mức tương đương COF (chi phí vốn) thị trường là NCD (1Y negotiable - chứng chỉ tiền gửi có thể thương lượng 1 năm - CD). Tính ra thì có thể xem đây như mức lãi suất tái cấp vốn ở Việt Nam. Mình có hỏi một vài dealer (người giao dịch) bên Trung thì họ cũng không mấy khi sử dụng mấy loại lãi suất dài, nhưng họ vẫn phải theo các mức đã benchmark (chuẩn mực).

- - LPR (Loan Prime Rate - Lãi suất cho vay ưu đãi): Lãi suất reference (tham chiếu) cho vay doanh nghiệp hạng AA. Cái này nó là benchmark rate (lãi suất chuẩn) cho việc cho vay ở TT1. Cái này có cả cho kỳ hạn 1 năm và 5 năm và nó là mức sàn cho vay doanh nghiệp AA. Cái này nó hơi giống như mức trần lãi suất huy động 6 tháng của SBV. Mức đó cũng là mức benchmark (chuẩn mực) cho vay vốn lưu động luôn.

- - Benchmark Rate Deposit (Lãi suất chuẩn tiền gửi): Cái này nó là nền cho lãi suất không kỳ hạn ở TT1. Bên này nó cho nền cả tiền gửi KKH (không kỳ hạn) và nền của tiền gửi 1 năm. Thực ra mình cũng hỏi cái này luôn thì thấy họ bảo cái này giờ nó không đáng kể trong chính sách.

- - Interest on Reserve (Lãi suất dự trữ): Bank (ngân hàng) mà gửi vào PBOC cũng có dự trữ bắt buộc với gửi dư, SBV cũng có cái này, ví dụ gửi dự trữ bắt buộc vào SBV thì là 0.8 còn gửi dư thì không có lãi. China cái này nó là công cụ quan trọng luôn vì RRR (Reserve Requirement Ratio - Tỷ lệ dự trữ bắt buộc) của nó rất cao. Như ở Việt Nam là 1-2% chứ ở nó là 8-9% tiền gửi, nên là RRR (tỷ lệ dự trữ bắt buộc) của China nó quan trọng hơn RRR ở Việt Nam nhiều.

Thực ra là mỗi nơi có chính sách khác nhau tùy thuộc điều kiện hoàn cảnh, có nhiều chính sách cũng đề ra nhưng mà nó mang tính chất forward guide (hướng dẫn tương lai) chứ chưa chắc đã dùng. Như cái Prime Rate (lãi suất tái cấp vốn) có mấy khi dùng, thì giống bên đó thực ra mấy ông dealer (người giao dịch) bạn mình bảo cũng không mấy khi dùng các công cụ như MLF (cơ sở cho vay trung hạn), đâm ra nó cũng vẫn là benchmark rate (lãi suất chuẩn) nhiều hơn. Nhưng có vẻ như PBOC trùm hơn khoản này. Hoặc thực ra là SBV không cần lắm, SBV có cái khác xài rồi.

Bài viết khác