Để trả lời cho câu hỏi là TT1 và TT2 có liên thông với nhau không

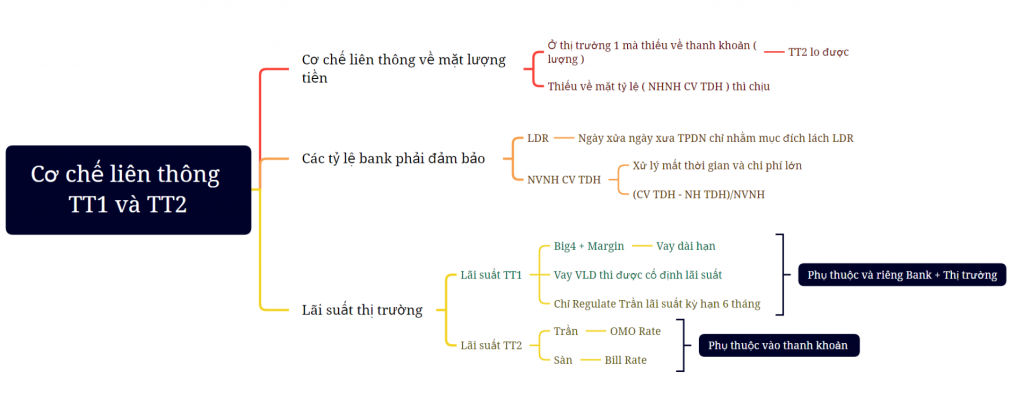

Thì nên trả lời là có, nhưng cơ chế liên thông của nó phức tạp. Nó liên thông với nhau về mặt lượng tiền nhưng không liên thông với nhau về mặt tỷ lệ.

Nên giờ nó sẽ có một số các cái không thể fixed (cố định) về mặt tỷ lệ mà ở đó SBV không thể can thiệp được, trừ khi SBV chấp nhận hạ một vài tỷ lệ (mà mình cho là hơi thừa thãi hiện tại). Nó tăng cost (chi phí) cực kỳ lớn luôn. Ví dụ một tỷ lệ mà tác động rất lớn tới chi phí hệ thống là NVNHCVTDH, thằng này năm 2015 nó là 60%, tới 2022 nó chỉ còn 35% thì cái này nó làm lãi suất nó bắt buộc phải tăng. Và SBV có bơm tiền thì cái tỷ lệ này nó cũng không xử lý được.

Quay lại câu hỏi là có liên thông hay không giữa TT1 và TT2?

Thì nó phức tạp, nó vừa vi mô nó vừa vĩ mô, nó vừa liên quan tới 1 cá thể nhất định nhưng lại là câu chuyện toàn cục. Đây, đơn cử mọi người cứ nghĩ là thằng doanh nghiệp nó gửi tiền giống LSTK (lãi suất tiền gửi) đúng không, nhưng không, lãi suất của nó được nego (đàm phán), chứ không tự nhiên nhận 1 cục vài trăm tỷ tiền gửi thì tiêu đâu cho hết ngoài đẩy lên interbank (liên ngân hàng). Tức là về mặt bản chất nó là tiền gửi TT1 nhưng lãi suất nó lại là tiền gửi TT2.

Đó, nên giờ mới có câu chuyện chuyên gia thì bảo SBV can thiệp để xử lý thanh khoản, hy sinh tỷ giá và lạm phát cho mục tiêu lãi suất, thấy nào mà can thiệp xong lãi suất TT1 cứ tăng vù vù chả thấy giảm được. Việc liên thông TT1 và TT2 nó bị ràng buộc. Đấy, xong rồi báo lại đăng là SBV bơm ròng bao nhiêu là tiền, thế có giảm được một đồng một cắc lãi nào ở TT1 không hay là chỉ thấy tin lãi suất tăng.

Lấy nguồn TT2 cho TT1 thì nghe cũng hay đấy nhưng mà không đúng. Có thể đọc thêm ở đây về cái hàng rào tỷ lệ:

shorturl.at/mruQ0.

Bài viết khác