WEEKLY SUMMARY 12-17/2/2023- NƯỚC ĐÔI

Hôm qua mình có ý kiến về câu chuyện là các biến vĩ mô, nó phải được đặt trong một context (bối cảnh) clear (rõ ràng) thì nó mới có ý nghĩa và nó mới nói được nhiều điều, không hẳn là cứ nói về chuyện swap (hoán đổi) âm thì coi chừng về tỷ giá, mặc dù đúng là không bao giờ nên để thanh khoản quá dồi dào.

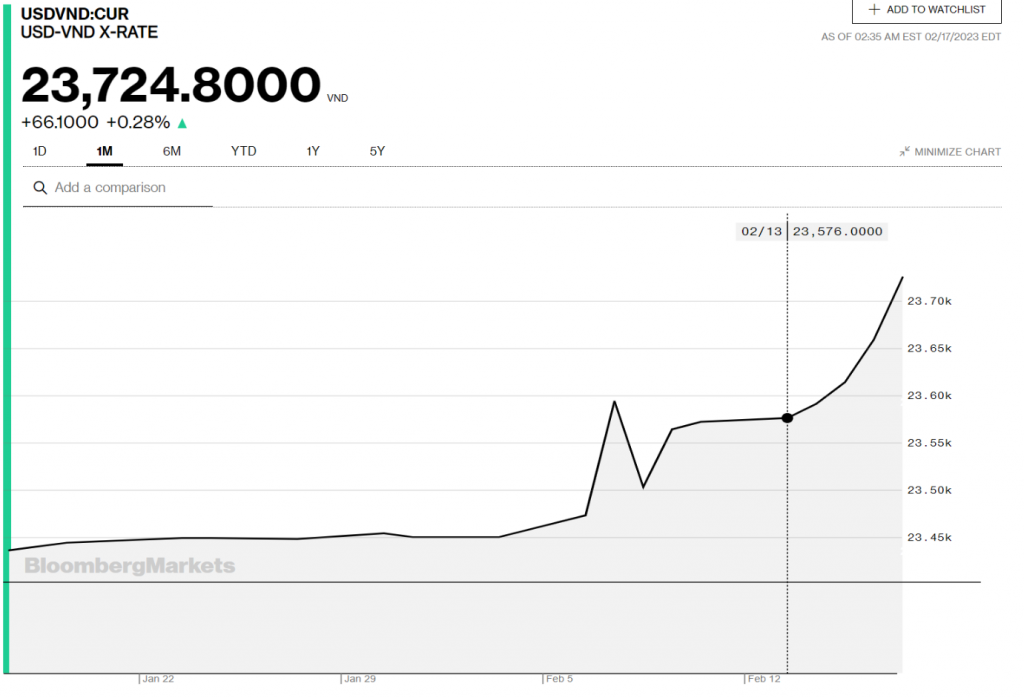

Thì tóm lại tuần rồi thì tỷ giá vừa tăng và swap (hoán đổi) cũng âm luôn. Tỷ giá thì tăng một mạch từ đoạn SBV (Ngân hàng Nhà nước Việt Nam) mua cách đây 2 tuần là 23,450 lên hôm nay có lúc cận 23,800. Còn swap (hoán đổi) thì có lúc xuống âm, nhưng giờ trên ON (qua đêm) vẫn trên par (mức chuẩn) một chút. Vấn đề này thì đơn giản là flow (dòng tiền) tiền USD không thuận, không có nhiều tiền, làm gì cũng khó.

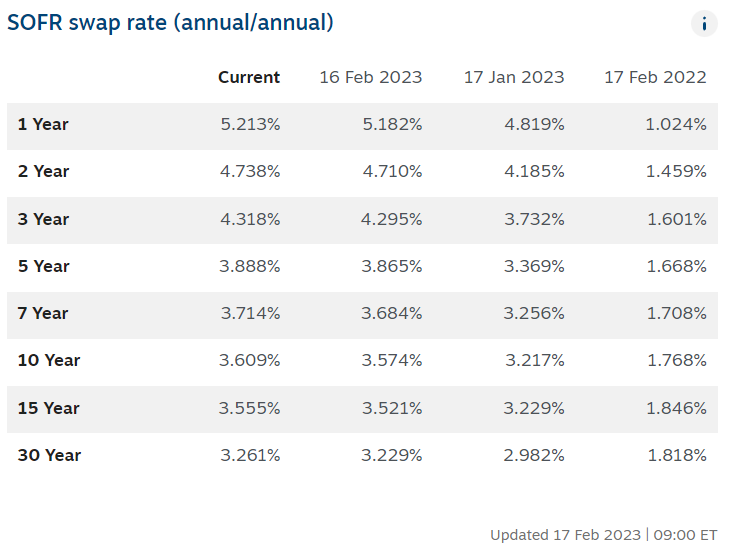

Cái đầu tiên là đặt trong bối cảnh Fed (Cục Dự trữ Liên bang Mỹ) dự kiến sẽ tiếp tục nâng lãi suất này. Có một cái là market (thị trường) lại đang bắt đầu pivot point (điểm chuyển hướng) vào tận gần cuối Q3 (Quý 3) chứ không phải Q2 (Quý 2), và mức 5% vẫn là mức lãi suất vào đầu 2024. Fixing (cố định) SOFR (Secured Overnight Financing Rate - Lãi suất tài trợ qua đêm có bảo đảm) đang được pricing (định giá) 5.2 cho kỳ 1Y (1 năm) và 4.7 cho kỳ 2Y (2 năm). Cái này nói chung là tin khá xấu.

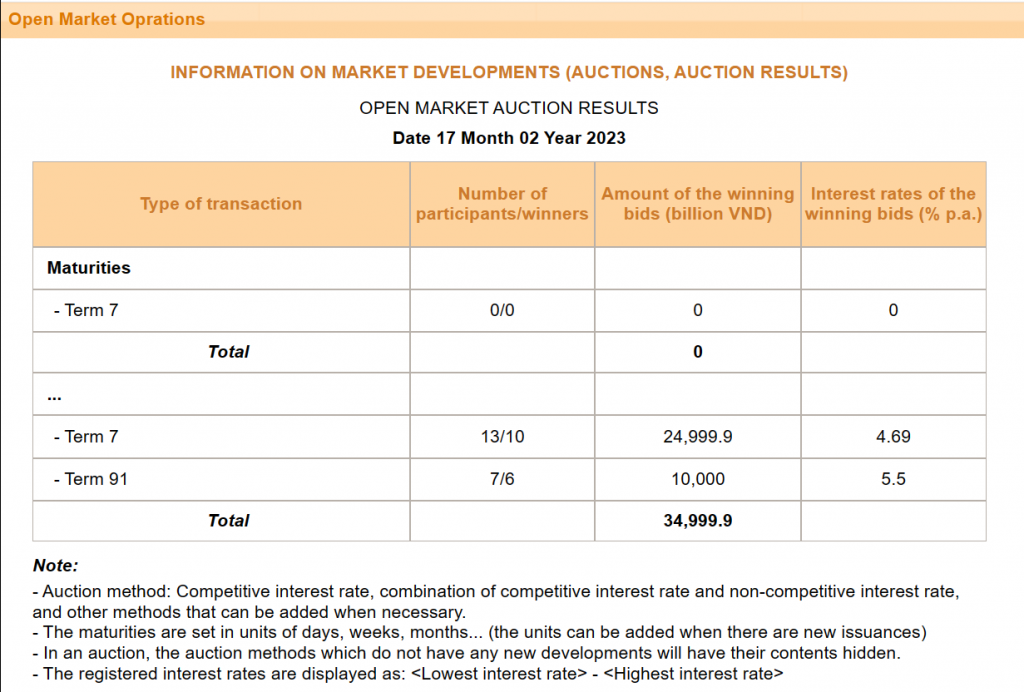

Nếu kịch bản này xảy ra, việc SBV (Ngân hàng Nhà nước Việt Nam) có thả lỏng cho bất kỳ 1 mức lãi suất nào SBV điều hành dưới 5% trong vòng 2 năm nữa đều là mạo hiểm. Nói lại lần nữa là mạo hiểm, phải xem xét context (bối cảnh) và phản ánh thị trường. Và ừm thì tuần rồi, SBV có đấu thầu bill (tín phiếu) và dù có call (gọi thầu) 3M bill (tín phiếu 3 tháng) ở 5.5%, nhưng 1W (1 tuần) thì chỉ ở mức 4.6%. Nói chung như thế là không nên rồi còn gì. Trong điều kiện flow (dòng tiền) không thuận mà còn để lãi suất thấp thì không khác nào khuyến khích đầu cơ USD nữa, đúng không. Nên tỷ giá tăng là đúng rồi.

Đấy, câu chuyện tuần này có vậy thôi. Còn mọi người tập trung vào chuyện hội nghị BĐS (bất động sản) thì cũng không có gì lắm, chung quy là chưa có tiền mới vào thì khó mà hạ lãi suất lắm. Mình có nói đúng 1 cái từ xửa từ xưa là mấy ông BĐS (bất động sản) sẽ xoay đủ cho nghĩa vụ bank (ngân hàng), còn nghĩa vụ trái phiếu với NĐT (nhà đầu tư) thì kệ, tới đâu thì tới. Hiện tại là vậy.

Mình nghĩ mình sai rồi nếu nói 2023 giống 2019, điểm pivot (chuyển hướng) của 2019 ngay đầu năm, còn nếu như hiện tại thì mức lãi suất cao vẫn tận tới đầu năm sau. Thảm.

Mình nghĩ là các vấn đề nó fundamental (cơ bản) hơn câu chuyện các biến vĩ mô, nó nằm trong cơ chế, chính sách để thu hút flow (dòng tiền), dòng tiền. Đơn cử như chuyện du lịch tưởng 2023 khởi sắc hơn, nhưng có vẻ còn kém xa kỳ vọng quá này, hay như việc chính sách Việt Nam quá khó để thực hiện Quasi-Fiscal Policy (Chính sách tài khóa giả định) bổ sung cho CSTT (Chính sách tiền tệ) này. Kỳ vọng mỗi chuyện giải ngân đầu tư công khi mà dư địa tài khóa lớn thôi. Còn nhiều cái sẽ còn là áp lực trong thời gian tới nữa, và nó khó hơn mấy câu chuyện lãi suất hay tỷ giá nhiều. Kịch bản có khi tương tự năm ngoái, cả năm đói, cuối năm bà con đi làm ăn xa gửi tiền về.

Bài viết khác