VPB- một cái nhìn dài hạn

Đầu tiên, mình phải khẳng định bank (ngân hàng) công bố thông tin tốt nhất Việt Nam là VP (VPBank).

Cách đây 2 năm, mình từng khẳng định VPBank là 1 trong bộ ba bank sẽ lên big (lớn) trong 3-4 năm tới, nên chắc chắn phải có cơ sở để phân tích thì mới nói vậy. Thứ hai, VPBank công bố thông tin theo chuẩn Basel tốt nhất Việt Nam, nên phân tích nó không khó như mọi người nghĩ.

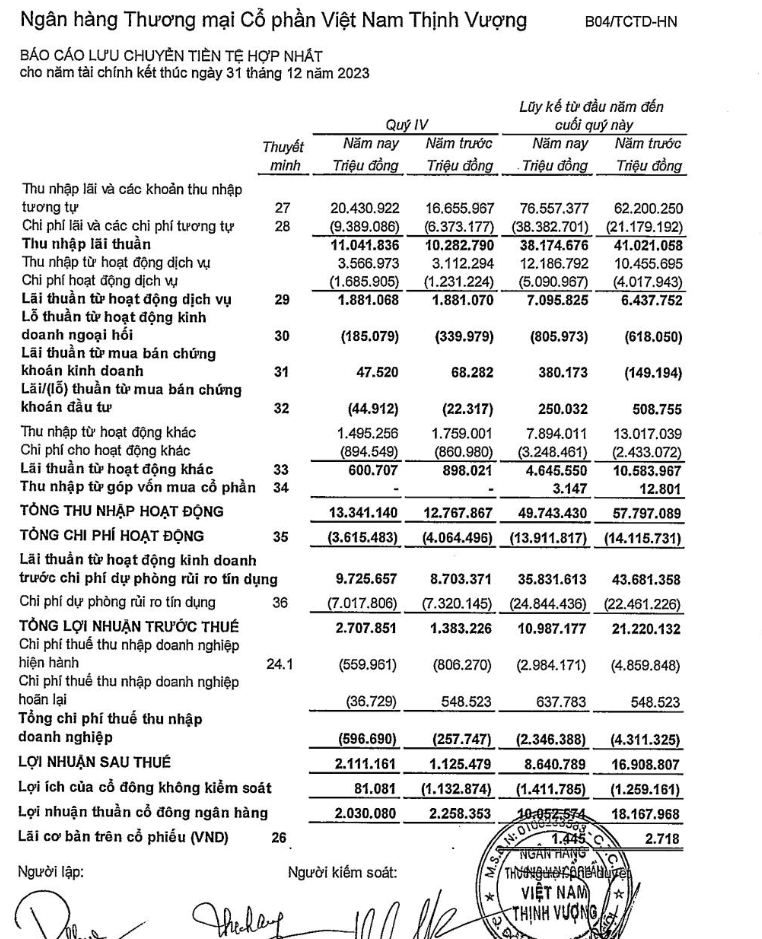

Tín dụng tăng gần 30%, đi cùng với cân đối tài chính. Thực ra, chi phí tín dụng nếu tính tương đương cũng chẳng có gì hot, chỉ tăng khoảng 3-4k (3-4 nghìn tỷ VND), hợp nhất phần FE (FE Credit) thì cũng chỉ tăng thêm 2k (2 nghìn tỷ VND). Trong khi đó, năm 2022, VPBank đã nhận khoản tiền khủng từ vụ bán FE rồi, nên mới có chuyện lợi nhuận cao vậy. Nếu loại bỏ khoản hạch toán lợi nhuận từ FE, thì PL (Profit & Loss - lợi nhuận) cũng không bị ảnh hưởng nhiều.

Với kỳ vọng recover (phục hồi), VPBank khá ổn. Ai hỏi mình về VPBank, mình đều bảo ổn, nhưng giá thì đúng là không rẻ. Tuy nhiên, kỳ vọng hoàn nhập (reversal - hoàn nhập dự phòng) khá đáng để đánh cược, nhất là khi khoản tiền VPBank thu từ bán FE năm ngoái, năm kia được đẩy vào chỗ mà nếu đánh cược dài hạn thì… không thể mất.

Tóm lại, mình đặt hy vọng vào VPBank với kỳ vọng chính là recover. Nhắc lại, kỳ vọng này từ việc hoàn nhập dự phòng, chứ không phải tăng trở lại NIM (Net Interest Margin - biên lãi ròng) hay tương tự nhé.

Thêm nữa, nếu tính trọng số rủi ro, VPBank làm sao mà bằng Tech (Techcombank) được, xõa đi!

Bài viết khác