Update chút

1. Lãi suất giữ nguyên đến cuối năm 2023

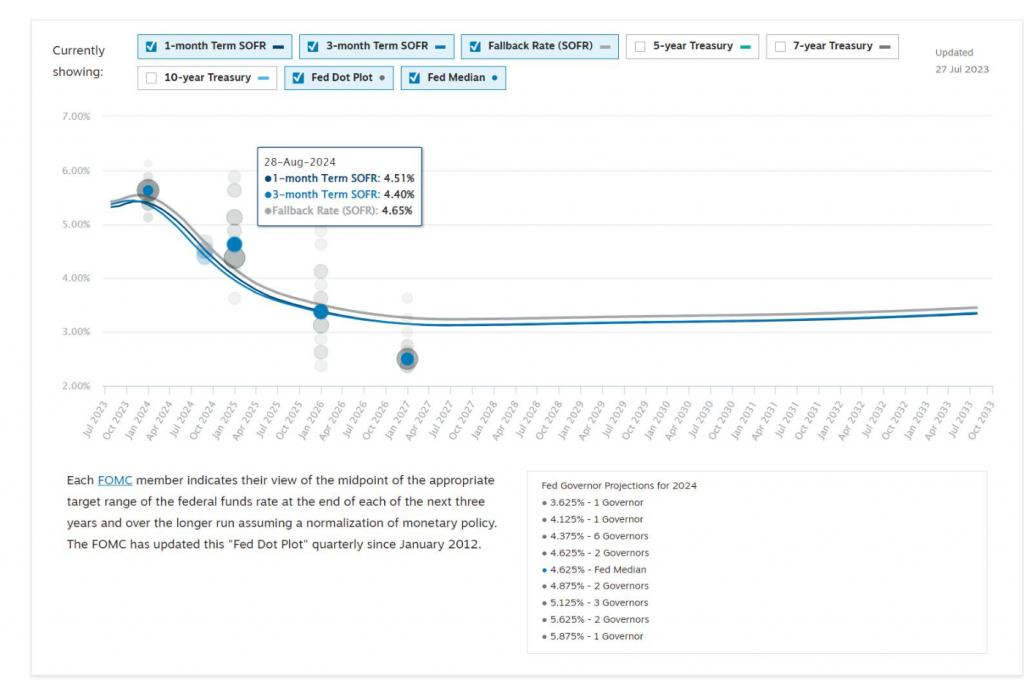

Mình thấy thú vị khi lãi suất SOFR kỳ hạn 1month (1 tháng) hiện tại là 5.3%, còn dự báo cuối năm 2023 lên 5.4%. Vậy là cả năm 2023 lãi suất không giảm, trong khi lãi suất VND lại rất thấp, còn tỷ giá thì không tăng mạnh như mình dự đoán trước, dù đúng là cầm USD vẫn lời kha khá. Không biết lãi suất sẽ cao thế này đến bao giờ, nhưng projection (dự báo) là đến cuối năm.

2. Báo cáo tài chính ngân hàng có điểm đáng chú ý

Dù báo cáo Q2 (quý 2) năm 2023 của nhiều ngành, đặc biệt là Bank (ngân hàng), khá xấu và phản ánh tình hình vĩ mô, nhưng lại có vài điểm thú vị và câu hỏi lớn. Xem báo cáo của TCB (Techcombank) chẳng hạn, một ngân hàng mình luôn nghĩ là nên xem xét bảng cân đối kỹ. Lợi nhuận đúng là giảm, nhưng điều thú vị trong BCTC (báo cáo tài chính) Q2 là TCB phát hành thêm khoảng 10k tỷ (10 nghìn tỷ) trong bối cảnh hiện tại, khiến tổng lượng phát hành từ đầu năm tăng 20k tỷ, trong đó một nửa là CD (chứng chỉ tiền gửi) ngắn hạn, một nửa là FIBond (trái phiếu đặc biệt). Trong khi đó, tín dụng chỉ tăng hơn 40k tỷ. Nguồn vốn huy động phần lớn đến từ việc phát hành này.

Mình tự nhiên phải đặt câu hỏi về mức độ thanh khoản thực sự hiện tại, liệu có ổn như lãi suất thể hiện không? Hay vấn đề là lãi suất chỉ giảm ở ngắn hạn, còn dài hạn thì TCB vẫn phải phát hành để bù đắp phần tỷ lệ SFL (Short-term Funding to Loan - tỷ lệ nguồn ngắn hạn so với cho vay) bị thiếu hụt?

3. Kết quả kinh doanh và thị trường

Thị trường thì rõ ràng phản ánh kỳ vọng, còn kết quả kinh doanh thì xấu, ít nhất đến thời điểm hiện tại. Dòng tiền vẫn dồi dào, khi nào bắt đầu cạn thì mình sẽ update (cập nhật) sau.

Bài viết khác