Tại sao quyết định lãi suất của FED thì được quan tâm , còn SBV hay PBOC thì chả ai thèm care

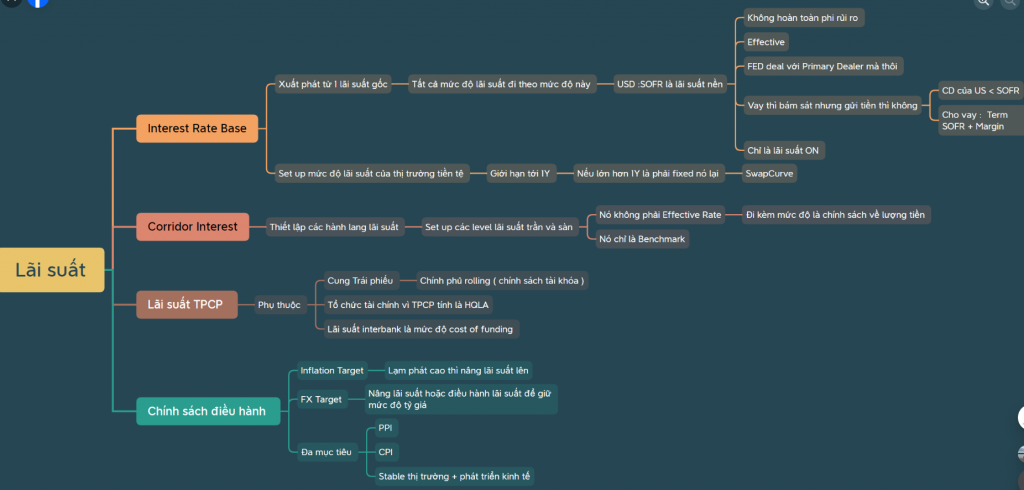

Vấn đề này không chỉ là trading psychology (tâm lý giao dịch), mà thực chất thì Fed (Federal Reserve - Cục Dự trữ Liên bang Mỹ) và SBV (State Bank of Vietnam - Ngân hàng Nhà nước Việt Nam) (hay PBOC - People’s Bank of China - Ngân hàng Trung ương Trung Quốc) thực hiện điều hành theo 2 cách khác nhau. Như Fed đi sử dụng Interest Base (cơ chế lãi suất cơ bản) (ở đây là SOFR - Secured Overnight Financing Rate = Effective Fed Fund Rate - Lãi suất Quỹ Liên bang Hiệu quả), lãi suất cơ bản được điều hành và sử dụng làm effective rate (lãi suất hiệu quả) trong giao dịch với Primary Dealer (đại lý chính), rộng ra Term SOFR + Margin (biên độ) là mức lãi suất cho long-term lending (vay dài hạn). Nó đích thị là effective rate (lãi suất hiệu quả). Nó trực tiếp liên quan tới market interest rate (lãi suất thị trường).

Nhưng SBV thì sao? SBV điều hành một chính sách được gọi là Corridor Interest (Hành lang Lãi suất), OMO (Open Market Operations - Nghiệp vụ Thị trường Mở) hay Bill Rate (Lãi suất Tín phiếu) nó là Benchmark Rate (lãi suất chuẩn), cho mức ceiling (trần) và floor (sàn).

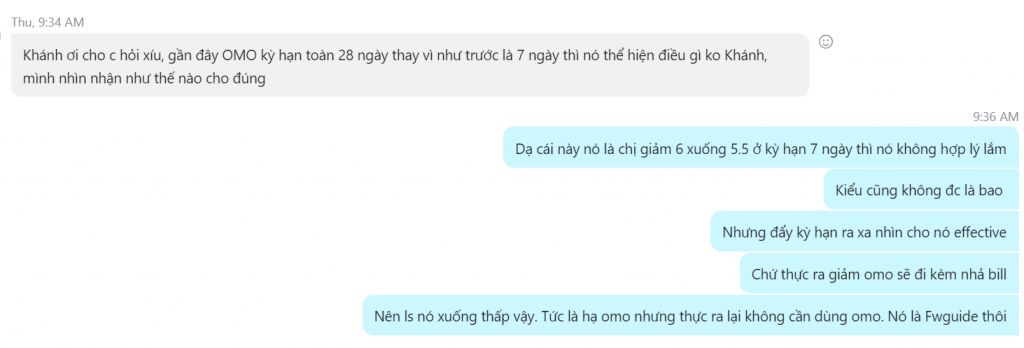

Có một câu hỏi được đặt ra bên dưới: tại sao lower (hạ) lãi suất OMO mà lại không có nhiều impact (tác động) tới lending rate (lãi suất vay)? Vì đơn giản nó không phải effective rate (lãi suất hiệu quả), thậm chí nó không có usage condition (điều kiện sử dụng). Ví dụ như SBV hạ OMO, nhưng có cần dùng tới OMO đâu, kèm theo OMO là release (phát hành) đồng T-Bill (Tín phiếu) và lãi suất hạ. Mà nó không phải là effective rate cho interbank market (thị trường liên ngân hàng) nữa. Nên chả ai quan tâm.

Do đó, hành động này nó là FWG (Forward Guidance - Định hướng Tương Lai). Nói chung là mấy cái này khá complicated (phức tạp).

Tóm lại: SBV và Fed khác nhau nhé.

Bài viết khác