Summary Drama-Bank tháng 3-

Drama Bank thế giới trong tháng 3 bắt đầu từ việc Silvergate Bank cùng với Signature Bank có dấu hiệu lack of liquidity (thiếu thanh khoản). Nói chung 2 vụ này thì nhỏ, Total Asset (tổng tài sản) cũng chỉ chưa tới 20 tỏi (20 tỷ USD) cho 2 ông bank này. Nhưng sau đó kéo theo đó là Silicon Valley Bank (SVB) (Total Asset hơn 200 tỏi - 200 tỷ USD) đổ với một case (trường hợp) sụp đổ rất là đi vào lòng người, chắc phải 10 years (10 năm) một lần mới được chứng kiến một case đổ kiểu "Risk Management Case" (Trường hợp Quản lý Rủi ro) và đúng là ngay lập tức FRM (Financial Risk Manager - Quản lý Rủi ro Tài chính) update (cập nhật) case này vào sách cho năm 2024 luôn.

Vấn đề trust crisis (khủng hoảng lòng tin), overlapping standards (chồng chéo chuẩn mực) cùng với việc quản lý ALM (Asset-Liability Management - Quản lý Tài sản và Nợ phải trả) đã được nêu ra. Ngay sau đó, Credit Suisse (CS), một cancer patient (bệnh nhân ung thư) trong 2 năm dịch và kéo dài tới 2022 đã phải merge (sáp nhập). Credit Suisse đúng thực sự là một cancer patient (bệnh nhân ung thư) với mảng Investment Bank (Ngân hàng Đầu tư) phải restructure (tái cơ cấu) bắt buộc từ năm ngoái, dính vào đủ các scandal (vụ bê bối) để khách arbitrage (Archegos) và VC lởm (Greensill - Venture Capital). Credit chết cũng là cái chết của một cancer patient (bệnh nhân ung thư) giai đoạn cuối. Nếu không thì chắc chắn mảng IB (Investment Bank) cũng khiến CS sớm trở thành một zombie bank (ngân hàng xác sống) mất hàng chục năm restructuring (cơ cấu lại).

Khủng hoảng lòng tin lan ra toàn châu Âu. Crisis (khủng hoảng) này không phải về financial aspect (mặt tài chính) mà là trust (lòng tin), lúc này biggest risk (rủi ro lớn nhất) là liquidity risk (rủi ro thanh khoản) chứ không phải cái gì khác. Ngay kể cả những bank cautious (cẩn thận) như Deutsche Bank (DB) cũng bị cuốn vào vòng xoáy này. Thật là unbelievable (khó tin) là cuộc khủng hoảng này dài như vậy. Bản thân ECB (European Central Bank - Ngân hàng Trung ương châu Âu), Fed (Federal Reserve - Cục Dự trữ Liên bang Mỹ) hay tất cả các CB (Central Bank - Ngân hàng Trung ương) đều nghĩ giống nhau và cho rằng cuộc khủng hoảng thanh khoản này nó chỉ mang tính temporary (tạm thời), nó sẽ không phải là gì đó kéo dài. Nhưng cũng như inflation issue (vấn đề lạm phát), nó persistent (dai dẳng) hơn mọi người nghĩ. Fed đã set up (thiết lập) line swap qua các CB để sẵn sàng funding (cung cấp thanh khoản) lúc cần thiết cho các CB. Và ngay cả line REPO cũng được sử dụng khiến balance sheet (bảng cân đối kế toán) phồng lên cục to. Hiện tại cuối tuần, chúng ta có Deutsche Bank, một Universal Bank (Ngân hàng Đa năng) made in Germany (sản xuất tại Đức), đang phải đối diện với khủng hoảng niềm tin.

Câu hỏi được đặt ra gồm:

- When (khi nào) cuộc khủng hoảng này end (kết thúc)?

- Consequences (hậu quả) là gì?

Cuối tuần rảnh, mình có trả lời chút: - Chắc chắn là nó sẽ end (kết thúc), nhưng depend (phụ thuộc) vào depositors’ sentiment (tâm lý người gửi tiền). Rất strange (kỳ lạ) là dù đã injected (bơm) rất chi là nhiều tiền, nhưng người ta vẫn rất là hesitant (băn khoăn). Nếu ở global perspective (góc độ toàn cầu), thì khó nói, hệ thống Bank Nhật, như mình đã nói, hiện tại vẫn standing strong (đứng vững), chưa thấy gì, thì mình không nghĩ nó quá khủng hoảng đâu.

- Consequences (hậu quả) của toàn bộ việc này với market (thị trường), thực ra cũng thấy đó. Market kéo pivot point (điểm xoay) về sớm hơn rất nhiều, cả 5-6 tháng so với thời điểm cuối tháng 2. Tức mặc dù tough statement (tuyên bố cứng), nhưng Fed cũng đã loosened (thả lỏng) hơn việc rate hike (nâng lãi suất), và sắp tới ECB cũng vậy. JP (Japan - Nhật Bản) với zero-rate policy (chính sách lãi suất 0) và YCC (Yield Curve Control - Kiểm soát Đường cong Lợi suất) đã kéo dài 10 năm cũng đưa ra plan (kế hoạch) chấm dứt YCC nhưng là vào … early next year (đầu năm sau). Nên bảo là không affect (ảnh hưởng) tới decisions (quyết định) các bên là không đúng.

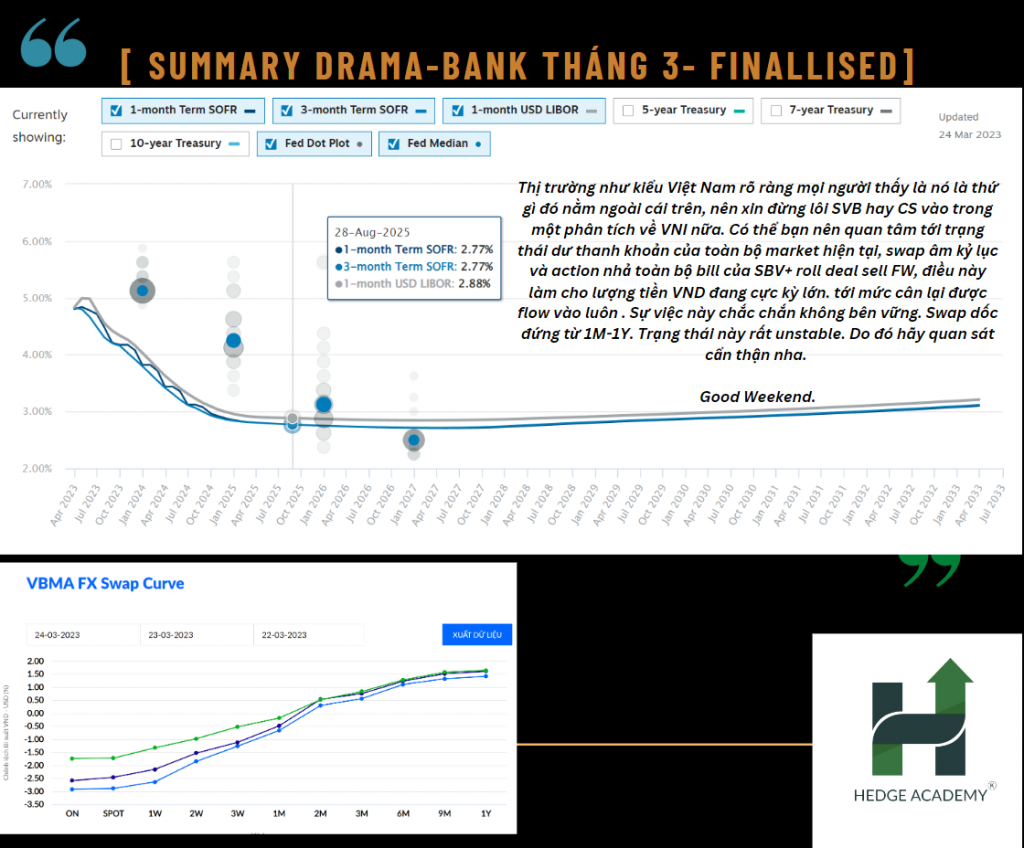

Market (thị trường) như kiểu Việt Nam, rõ ràng mọi người thấy là nó là thứ gì đó nằm ngoài cái trên, nên xin đừng lôi SVB hay CS vào trong một phân tích về VNI (VN-Index) nữa. Có thể bạn nên focus (tập trung) tới excess liquidity state (trạng thái dư thanh khoản) của toàn bộ market hiện tại, record negative swap (swap âm kỷ lục), và action (hành động) release (phát hành) toàn bộ bill của SBV (Ngân hàng Nhà nước Việt Nam) + roll deal sell FW (Forward - hợp đồng kỳ hạn), điều này làm cho VND amount (lượng tiền VND) đang cực kỳ lớn, tới mức balance (cân đối) được flow vào luôn. Sự việc này chắc chắn không sustainable (bền vững). Swap dốc đứng từ 1M-1Y (1 tháng đến 1 năm). State (trạng thái) này rất unstable (bất ổn). Do đó, hãy observe carefully (quan sát cẩn thận) nha.

Good Weekend.

P/S: Mình chờ report (báo cáo) CBTT (Công bố Thông tin) theo Pillar II (Trụ cột II - Basel II) để xem toàn hệ thống cuối năm sẽ như thế nào. Mình nghĩ số hệ thống cuối năm ngoái thì không tệ, nhưng Q1.2023 thì bad (tệ).

Bài viết khác