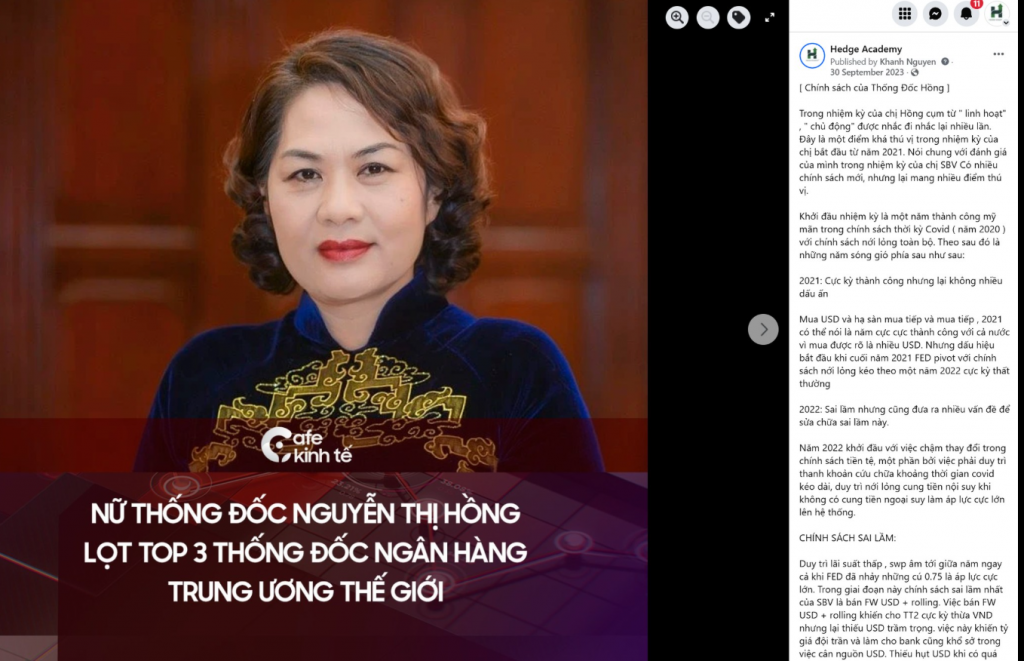

SBV đã sai gì những năm qua- P3 : 2023 -Lần đúng duy nhất sau chuỗi ngày sai- nhưng sai vẫn nhiều hơn đúng

Series này càng dài Admin càng nhận được nhiều "đạo lý" và càng ngày càng ít "kiến thức". Phải nói là sau chuỗi ngày sai liên tiếp không điểm dừng thì SBV (State Bank of Vietnam - Ngân hàng Nhà nước) cuối cùng cũng có một cái đúng: "Nới LDR (Loan to Deposit Ratio - Tỷ lệ cho vay trên tiền gửi) và dừng roll deal FWD (Forward - Hợp đồng kỳ hạn)."

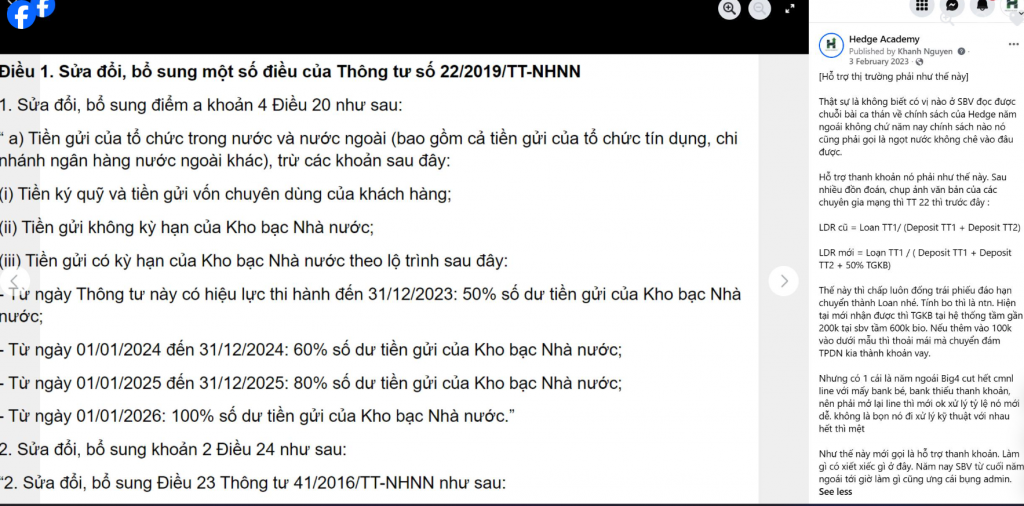

Cuối cùng thì SBV cũng đã phải nhận ra sự thiếu thanh khoản nguyên nhân cốt lõi là ở việc thiếu Deposit (tiền gửi) chứ không phải thiếu Cash (tiền mặt) hay tiền từ TT2 (thị trường liên ngân hàng kỳ hạn 2 - Term 2 Market) nên họ đã dừng roll (gia hạn) và chặn bán gần như ngay lập tức khiến thị trường đi vào quỹ đạo mặc dù có một chút khó khăn ban đầu khi lãi suất ban đầu vẫn cao do thiếu Inflow (dòng tiền vào). Tới cuối 2022 ngay khi chặn và ls (lãi suất) cả TT1 (thị trường liên ngân hàng kỳ hạn 1 - Term 1 Market) và TT2 lên cao, SBV có Inflow, một phần từ việc thị trường Pricing (định giá) hạ lãi suất được chuyển tới Q3 2023. Nhưng quan trọng nhất vẫn là việc họ nhận ra cần phải cho quay vòng ở TT1. Việc nới LDR lúc đó Admin cũng thốt lên: "Hỗ trợ nó phải như thế này". Vì việc hỗ trợ này nới rộng khả năng cho vay của nhóm B4 (nhóm ngân hàng thương mại lớn) tăng khả năng quay vòng trong hệ thống từ nguồn KB (Kho bạc - Kho bạc Nhà nước), một nguồn vô cùng quan trọng.

Rồi bây giờ phải nói chút mismatch (bất đồng) của KB và SBV trong chính sách chút. TGA (Treasury General Account - Tài khoản Kho bạc chung) được coi là một khoảng đệm của thị trường. Với chính sách Inflation Target (mục tiêu lạm phát) thì TGA bé, nó đóng vai trò không lớn bởi chính của US (United States - Hoa Kỳ) hay JP (Japan - Nhật Bản) nhìn chung "nghèo" không có mấy tiền cả. Nhưng CP (Chính phủ) trong FX Target (mục tiêu tỷ giá ngoại hối) thì giàu (nhưng mà giàu nội tệ). Nên nguồn này dùng được ở TT1 thì quay tít mù (như bây giờ chẳng hạn). SBV làm đúng việc này tại thời điểm có Inflow nữa lúc đầu thì khá là ok vì nó kích thích giải ngân kỳ hạn ngắn (về sau cả dài) nhất là hỗ trợ quay vòng tích cực trong hệ thống. Nhưng dở hơi và chính sách này duy trì trong cả năm và đi kèm với việc Release (thả) luôn tất cả level lãi suất ở TT2. Tức là tiền dư cả trên cả dưới. Ấy thế mà trong năm 2022-23 và cả trước đó nữa thì chuyện thiếu tiền TT2 cũng giật cục do cái khối tiền KBNN (Kho bạc Nhà nước) nó đi đi lại lại. Cái này là bất cập vì KB thì under MOF (Ministry of Finance - Bộ Tài chính) mà SBV và độc lập với nhau. Đâm ra tôi bảo ông gửi vào đi nhưng ông lại bảo lãi chưa ổn thì cũng chịu.

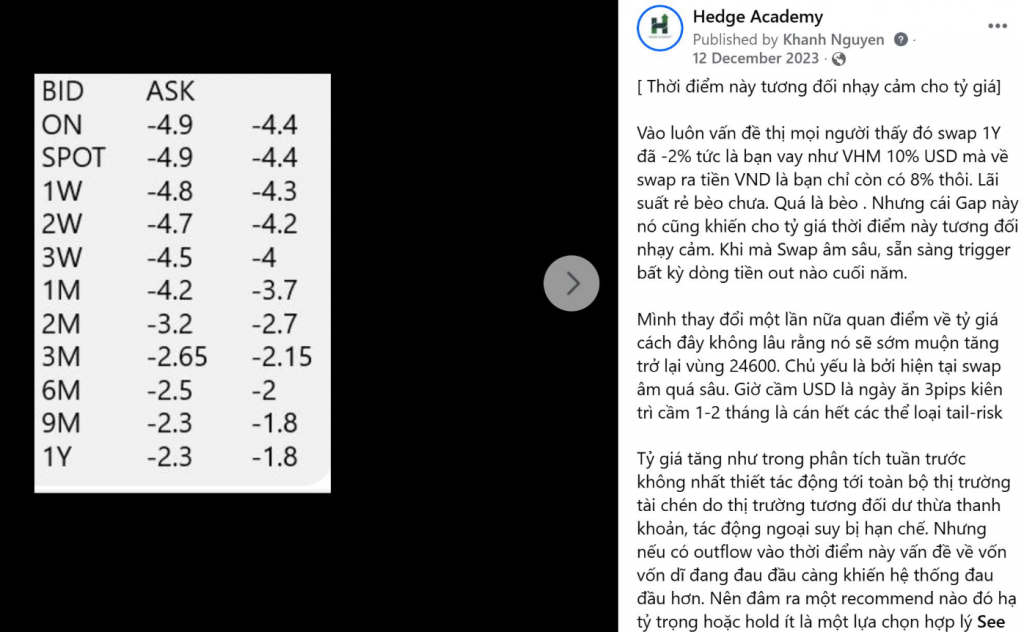

Nên thực tế chỉ cần kèo level LSTT1 (lãi suất TT1) xuống là được không cần phải release hết. Từ đây SBV tạo ra thời kỳ thừa tiền nhất lịch sử theo ngay sau thời kỳ thiếu tiền nhất lịch sử. Chỉ cách nhau chưa tới 1 năm. Thừa tới mức Phó Thống Đốc cũng bảo thừa. Và rồi cái gì tới cũng phải tới Tỷ giá tiếp tục tăng trở lại. Mặc dù cả năm có flow (dòng tiền) nhớ không nhầm là 6 tỏi (6 tỷ USD) và cuối 2022 flow trở lại tầm 4 tỏi (4 tỷ USD) thì tỷ giá lại vẫn tăng 3%. Trong năm này thì Thống Đốc vẫn được Top3 theo đánh giá. Nhưng ngay lúc tiền quá thừa (nhưng tín dụng lại chậm) thì chả có hiệu quả gì cả.

Tóm lại là một năm 2022 quá thiếu tiền thì đi với 2023 quá thừa tiền. Và vẫn vấn đề cốt lõi từ 2022 mà SBV không giải quyết nổi và Bank giải quyết hộ là việc đảo nguồn từ ngắn sang dài với chi phí cao hơn khá nhiều. Việc đảo nguồn này tiếp tục tới tận bây giờ đi kèm kha khá xlkt (xử lý khó khăn) ở hiện tại. Tóm lại tăng chi phí chứ chẳng được cái gì hay ho. Nó làm cho việc xử lý LDR của họ trở nên lu mờ trước cái COF (Cost of Funds - Chi phí vốn) dài khi chuyển từ M2 (cung tiền ngắn hạn) sang M3 (cung tiền dài hạn) mà hệ thống phải gánh, nên đâm ra việc nới LDR làm thừa tiền ngắn TT1 nhưng dài hạn thì vẫn thiếu, và quy chung là thừa tiền nhưng chẳng giải quyết được gì nhiều sau đó là hệ lụy: TỶ GIÁ TĂNG. Cái hay quá lu mờ trước cái dở.

Đương nhiên, Admin không mãi chỉ trích, vẫn đóng góp bình thường, nhưng nói chung họ không làm (hoặc không hiểu phải làm gì với cái tư duy vẫn kiểu FWD implied, giảm TT2 thì TT1 giảm). Đáng ra là họ vẫn phải siết cái lượng tiền thừa ở TT2 lại đồng thời tăng khả năng sử dụng cho deposit ngắn nhưng ờm thì họ không làm. Đúng là đúng sai là sai, không thể chối.

Bài viết khác