SBV đã sai gì những năm qua- P1 : 2022

Series này chắc chắn như cái tên cho thấy SBV (State Bank of Vietnam - Ngân hàng Nhà nước) đã sai, trễ như thế nào trong suốt thời gian qua và cho tới hiện tại khi mà vai trò trong CSTT (Chính sách tiền tệ) trong framework (khung chính sách) mới mờ nhạt, chắc chắn nó không liên quan gì sự "chỉ đạo từ chính phủ cả" xin phép được bắt đầu. Bài viết hoàn toàn dựa trên số liệu fact (may quá page luôn luôn đưa ra fact). Admin từ một người rất là support chính sách, kỳ vọng vào sự sáng suốt tới nghi ngờ và cuối cùng gần đây sau những action (hành động) rất tâm linh của họ thì mình khẳng định luôn trong một quá trình dài, hầu hết các điều hành dù mục tiêu gì đều fail.

Đầu 2022: BỐI CÁNH Đầu tiên cần phải đưa ra bối cảnh tổng quan tại sao quyết định của họ trở nên chậm và thiếu hiệu quả, đương nhiên trong đó có nguyên nhân khách quan nhưng phần nhiều tới từ sự điều hành "linh hoạt" (rất TÂM LINH nhưng không HOẠT ĐỘNG) của họ. Rõ ràng sau Covid nhiệm vụ đầu tiên là tạo điều kiện cho kinh tế trở lại guồng quay cũ với việc nới lỏng chính sách chấp chấp việc FED (Federal Reserve - Cục Dự trữ Liên bang Mỹ) lúc đó có tăng lãi suất thì cũng cần hy sinh "tỷ giá" để tạo điều kiện lãi suất thấp? Nhưng không giai đoạn này lãi suất vừa tăng và tỷ giá cũng tăng tương ứng. Vậy có được coi là hoàn thành? Nhưng tại sao họ lại vậy và tại sao lại không hoàn thành thứ đáng lẽ chắc chắn phải được một trong 2. Vậy tại sao họ fail cả, đương nhiên tôi ghi cái sai của họ cả khách quan và chủ quan cứ bình tĩnh.

NGUYÊN NHÂN

- Wrong Assumption (Giả định sai - Khách quan) Chính sách của Việt Nam nhìn chung là thụ động và ít dư địa chống chịu shock nên thường phải duy trì một mức lãi suất cao hơn thị trường để tránh một lượng tiền thừa với lãi suất thấp. SBV khi đó cũng như FED hay tất cả các CB (Central Bank - Ngân hàng Trung ương) khác chưa chuẩn bị cho lạm phát cao kéo dài với lãi suất FED được nâng một pace (tốc độ) là 0.75%. Ok coi nó là khách quan, bạn có thể nhìn thấy fixing (tỷ giá cố định) của thị trường lúc đó và cả tôi đưa ra dưới đây để thấy, lúc này chưa ai thực sự nghĩ lạm phát sẽ kéo dài. https://www.facebook.com/hedgeacademyvn/posts/pfbid032p2toEBNsmqXW3C8UfmyrZWxAkZ3E36W998VBjUr5tAGM4upV8EtFN3aCQXdiKzBl Nên tương ứng với giả định này SBV vẫn khá thong dong vào đầu năm, theo các fixing này lúc đó thị trường vẫn đang pricing mức max cho việc nâng lãi suất chỉ 4 và fixing dài hạn là dưới 3 (2-3Y - 2-3 năm). Về sau nó nâng lên max là 5.5. OK nguyên nhân này là khách quan nhưng những cái sau thì hoàn toàn do sự thiếu trầm trọng về sự linh hoạt trong điều hành.

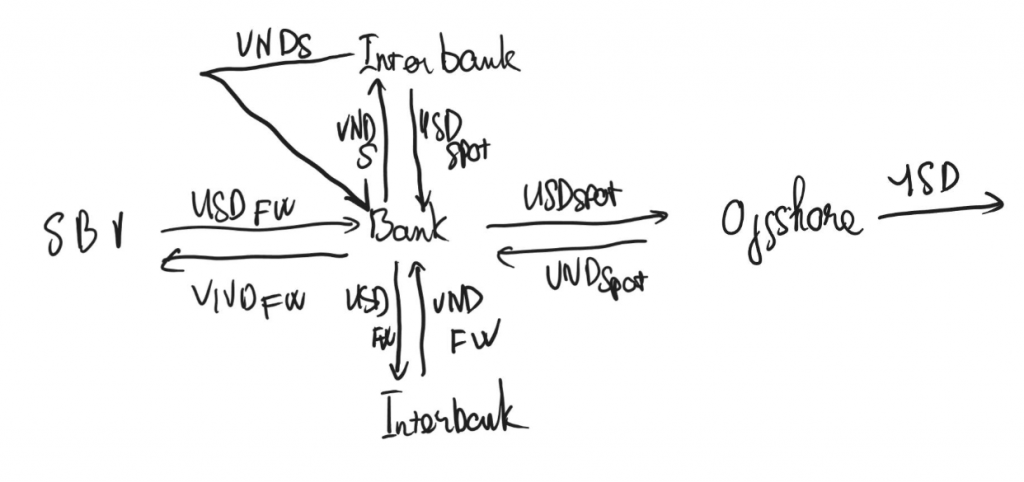

- Swap Âm + Bán FW liên tục. (Chủ quan) Swap âm hay trạng thái dư thanh khoản tiền VND không phải là hiếm nó diễn ra lần gần nhất trước 2022 là 2018 cũng có kịch bản tương tự và cũng khiến tỷ giá biến động đột ngột. Nhưng khác với 2018 thì 2022 swap âm đi kèm flow out (dòng tiền chảy ra) rất shock. Và thay vì quyết định bán FW (Forward - Hợp đồng kỳ hạn) và Roll (gia hạn) liên tục rồi đi kèm nâng giá bán. Tới tầm tháng 5 thì mọi thứ bắt đầu chuyển biến xấu. https://www.facebook.com/.../pb.../1129400880953434/... Thay bằng nâng lãi suất ít nhất về Par (mức chuẩn) như hiện tại thì họ tiếp tục đẩy mạnh việc bán fwd để cân trạng thái. Duy trì lãi suất thấp, swap âm tới giữa năm ngay cả khi FED đã nhảy những cú 0.75 là áp lực cực lớn. Trong giai đoạn này chính sách sai lầm nhất của SBV là bán FW USD + rolling. Việc bán FW USD + rolling khiến cho TT2 (thị trường liên ngân hàng kỳ hạn 2) cực kỳ thừa VND nhưng lại thiếu USD trầm trọng. Việc này khiến tỷ giá đội trần và làm cho bank cũng khổ sở trong việc cân nguồn USD. Thiếu hụt USD khi có quá nhiều outflow là trách nhiệm của SBV. Và lại việc suy giảm trong cung tiền ngoại suy cũng khiến việc cân đối nội suy trở nên cực kỳ khó khăn. Thực sự mình nghĩ tới ngay cả gần đây thì họ vẫn để cho swap cũng chỉ loanh quanh Par. Nhưng có một cái dở hơi là không có một cơ chế clear (rõ ràng) nào cho việc lãi suất thấp ở TT2 sẽ dẫn tới ls thấp ở TT1 (thị trường liên ngân hàng kỳ hạn 1). Vậy mới buồn cười nên cái việc giữ lãi suất TT2 thấp để cho TT1 thấp đúng thật sự nó chỉ diễn ra ở US hay các nước Inflation Target khi tất cả xoay quanh Base Rate thì cơ chế hành lang lãi suất nó không thực hiện như vậy. Mình có tóm tắt vĩ mô cả năm trong này, nếu rảnh thì có thể đọc để hiểu. https://www.facebook.com/.../pb.../1290758964817624/... Nói chung hiểu đơn giản thì cơ chế bán FW nó khiến VND vẫn nhiều nhưng LS cao còn USD thì thấp. Nó chỉ thực sự phù hợp nếu nắm rõ về flow và mang tính chất fwd guide chứ thực sự nhiều khi nó là một trò hề (như gần đây). Hình minh họa là cơ chế mô tả việc bán fwd của họ bạn không hiểu cũng được hiểu kết quả thôi. Nói tới đây mình mới thấy hài hước khi bản portable của SBV khác khá xa so với bản gốc PBOC (People’s Bank of China - Ngân hàng Nhân dân Trung Quốc) khi thiếu hẳn hành lang từ TT2 xuống TT1 các mức MLF (Medium-term Lending Facility - Cơ chế cho vay trung hạn) hay LPR (Loan Prime Rate - Lãi suất cho vay ưu đãi) hoàn toàn không có. Bài viết còn dài kỳ lắm, yên tâm không ném đá nổi đâu vì cái page này từ fan của SBV trở thành anti fan là các bạn tự hiểu. Trong suốt những năm qua với vai trò quan sát mình luôn tìm cách để "biện minh" cho những điều hành khó hiểu của họ, nhưng cho tới gần đây mình từ bỏ. HỌ SAI và SAI RẤT NHIỀU.

Bài viết khác