Quasi fiscal – Tầm quan trọng của tài khóa lên CSTT

Mọi người thấy thường mình không bao giờ phân tích chính sách tài khóa. Vì đơn giản nó không dễ để phân tích, chi cái gì ra gần như không thể đo đếm được. Tức là chi ra đầu tư công, thì không biết công trình này hiệu quả như thế nào và đo đếm ra làm sao. Nhưng có một điều có thể đo lường luôn được là hệ quả lên hệ thống tiền tệ.

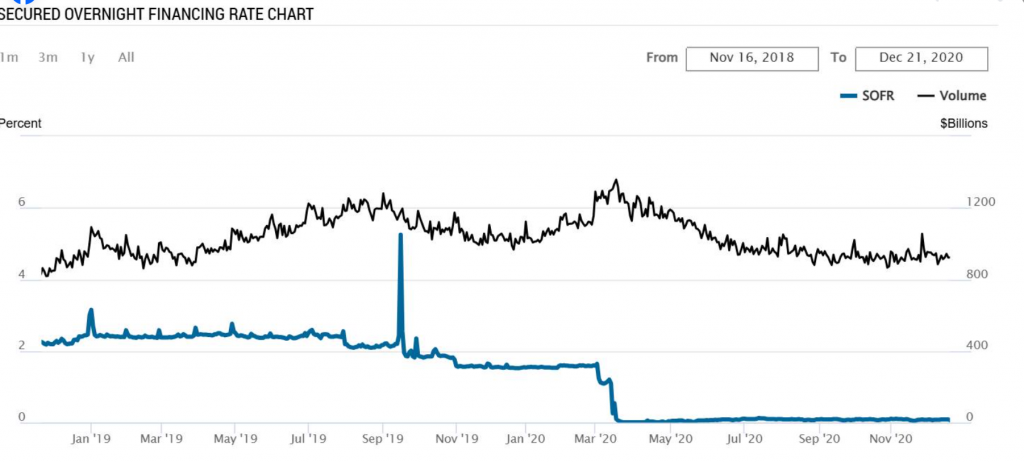

Vào năm 2009 Tax-day (Ngày nộp thuế - Tax Day) US đã tạo ra hiện tượng vô tiền khoáng hậu là SOFR (Secured Overnight Financing Rate - Lãi suất tài trợ qua đêm có đảm bảo) tăng lên 5.25 chỉ trong vòng 1 ngày vì lượng tiền này chạy thẳng vào TGA (Treasury General Account - Tài khoản Kho bạc chung). Khiến toàn bộ thị trường thiếu tiền trong đúng 1 ngày. Sau đó nhận ra vấn đề ngay lập tức UST (United States Treasury - Bộ Tài chính Mỹ) đưa lại lượng này ra ngoài ngay lập tức. Với các hệ thống kiểu US vai trò của UST là còn ít với hệ thống CSTT. Nhưng với hệ thống kiểu Việt Nam câu chuyện nó sẽ khác.

KBNN (Kho bạc Nhà nước - State Treasury) nó đóng vai trò khó hiểu ngay cả với người bên trong hệ thống. Nó vừa là một shadow bank (ngân hàng bóng tối - shadow bank), vừa là người cho vay đầu tiên (father bank - ngân hàng cha), lại còn có khả năng tự nhiên làm hệ thống thiếu tiền thông qua thuế. Thuế thu nhiều hơn đồng nghĩa với deposit (tiền gửi - deposit) ít đi. Thu thuế ngược hoàn toàn với tiêu tiền. Nếu tiêu thì tiền đi vào thì thu thì ngược lại.

Hôm qua mình có nói việc lãi suất tăng đương nhiên không phải là mùa vụ, lãi suất chắc chắn sẽ không còn thấp lại. Thuế thu nhiều hơn là một trong số những thay đổi trong cấu trúc hệ thống này.

Bài viết khác