Phản ứng dây chuyền của Tỷ giá

Tỷ giá hiện tại đã là UV (USD/VND): 26.200 với trạng thái vô cùng lỏng. Tốc độ hiện tại chưa thể so với quý 2/2014, lúc đó tăng 2%/3 ngày (do có biên độ), nên nhìn chung tỷ giá vẫn đang ở mức 50 pips/ngày. Với tình trạng duy trì trạng thái quá lỏng, đi kèm mức lãi suất thấp (âm swap), cùng một loạt các liều “lá đa” mới – theo như Admin biết, đã có 2 bank nhận xong phần tái cấp vốn.

Tình trạng này chắc chắn không giống giai đoạn thừa thanh khoản trong COVID, với đối ứng USD/VND ở mức độ rất cao, inflow (dòng tiền vào) mạnh do nới lỏng toàn cầu. Giai đoạn gần nhất có phản ứng tương tự hiện tại là giữa 2024. Lúc đó, SBV (Ngân hàng Nhà nước Việt Nam) cũng chủ trương “lá đa” ở TT2 (thị trường 2), nhưng thực sự phản tác dụng và vẫn phải kích hoạt bán can thiệp (bán USD). Với nhiều cú mua ròng USD của KBNN (Kho bạc Nhà nước) từ cuối năm ngoái tới đầu năm nay, reserve (dự trữ ngoại hối) có vẻ giảm thêm nữa. Tóm lại, reserve thì mỏng mà tỷ giá thả, nên ngày mở mắt lại thấy ATH (all-time high – đỉnh cao mới).

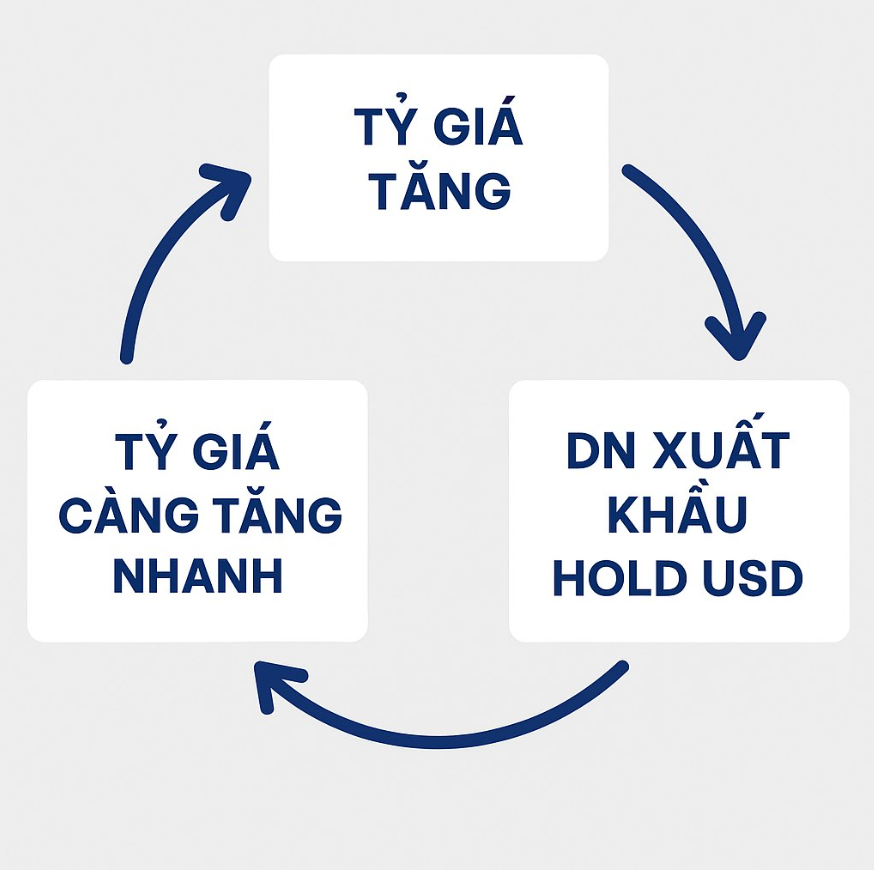

Phản ứng dây chuyền đầu tiên của tỷ giá là USD inflow chắc chắn bị giữ lại ở đầu xuất khẩu. Gia tốc này sẽ càng ngày càng tăng khi tỷ giá tăng mạnh hơn, vì đây là vòng lặp. Tình trạng này xuất hiện khi UV chắc chắn còn tăng tiếp do duy trì trạng thái quá lỏng và nhiều tiền.

Gần đây, CTG còn khoe rằng tăng trưởng hiện tại đã 9%. Chưa kể, khoản tăng trưởng này còn mang tính chất “quẹt cơm nguội” của bank bé (tăng trưởng từ các khoản cũ). Có chút mất cân đối nhẹ. Khá đáng tiếc là các bank không release (phát hành) báo cáo CAR (Capital Adequacy Ratio – tỷ lệ an toàn vốn) đúng hạn như BCTC (báo cáo tài chính), nên đâm ra không nhìn nhận chính xác chất lượng hiện tại. Mặc dù cuối 2024 vẫn đang trong tình trạng ổn định, nhưng dự rằng hiện tại đã tệ đi nhiều.

Quay lại với phản ứng dây chuyền này, đúng lúc nhạy cảm, đâm ra rất dilemma (bế tắc). Cái này cũng là hệ quả thôi. Dự báo với tình trạng hiện tại, khó có khả năng lạm phát thấp, còn giá tài sản thì tăng lên ngày một.

Bài viết khác