Phân biệt một chút về tỷ giá tăng

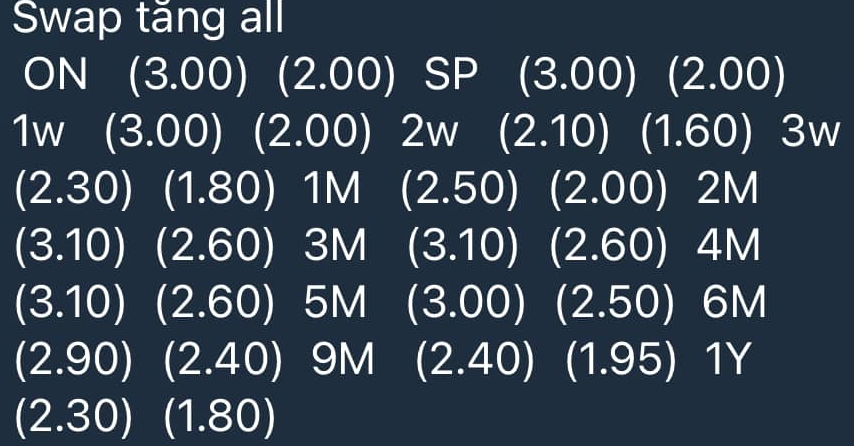

Chuyện là mỗi dịp Tết, hệ thống thường hơi hụt thanh khoản một chút, nhưng không phải năm nay. Dù swap (hợp đồng hoán đổi) có tăng, chắc chắn chúng ta sẽ đón Tết âm lịch với swap âm và thanh khoản dư thừa.

Đây chắc chắn là điều kiện cần cho cả năm 2024. Cần phân biệt rõ: tỷ giá tăng do tăng cung tiền nội suy (endogenous money supply) khác hẳn với tỷ giá tăng do net-out flow (dòng tiền ròng ra).

[Tỷ giá tăng là không thể tránh]

Swap âm ở tất cả kỳ hạn, cộng với cuối năm nhập hàng lớn và BOT (Balance of Trade - cán cân thương mại) năm ngoái thặng dư quá mức do giảm nhập khẩu, khiến tỷ giá tăng mạnh ngay đầu năm là không thể tránh. Nếu net-out mạnh xảy ra, cung tiền ngoại suy (exogenous money supply) sẽ thiếu hụt, và crush (sụp đổ) thanh khoản có thể tái diễn. Ký ức không vui 2022 lại lặp lại một lần nữa.

[Tỷ giá tăng là không cần tránh]

Tuy nhiên, tỷ giá chưa bao giờ đơn giản. Chưa câu nào nói hết vấn đề. Nếu tỷ giá tăng chỉ vì có nhiều VND hơn (do KBNN - Kho Bạc Nhà nước tiêu tiền chẳng hạn), thì đơn giản thôi.

Tỷ giá là in-out (nhập-xuất) liên tục. Nếu nhiều VND đi kèm nhiều USD hơn, thì đây là chuyện bình thường. Tưởng tượng: có 1,000 VND vs 5 USD trong hệ thống, giá là 1 USD = 200 VND; nhưng nếu có tận 2,000 VND mà chỉ 7 USD, thì 1 USD = 280 VND. Tất nhiên, câu chuyện tỷ giá phức tạp hơn. Dòng in-out trong hệ thống liên tục, nên xác định tỷ giá tăng do vấn đề gì cần nhiều data (dữ liệu) hơn.

[Kết luận]:

Tới giờ, tạm kết luận tỷ giá tăng là chưa cần tránh. Tuy nhiên, điều này có thể dẫn đến suy giảm cung tiền ngoại suy và trigger (kích hoạt) không, cần thời gian tiếp để trả lời.

Bài viết khác