Làm tý so sánh khập khiễng với Inflation Target – Interest Corridor bản gốc

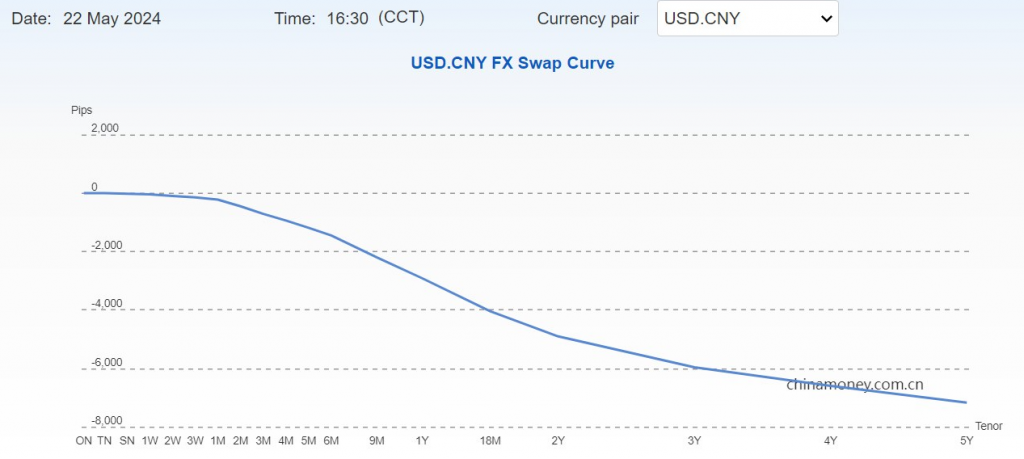

Admin tranh thủ review (đánh giá lại) mặt bằng lãi suất, tỷ giá các kiểu bên kia biên giới để làm tý giáo trình dạy. Anh hàng xóm (Trung Quốc) âm swap (hợp đồng hoán đổi) hơn mình nhiều: 1Y (1 năm) âm ON (qua đêm) đang -3.6%, còn 1Y là -4%, nhưng sao tỷ giá anh ấy mới tăng có 1.5% trong khi USD/VND thì tăng 5%. So sánh này khập khiễng lắm, nhưng rõ ràng quả nới lỏng (easing) của anh ấy ác phết!

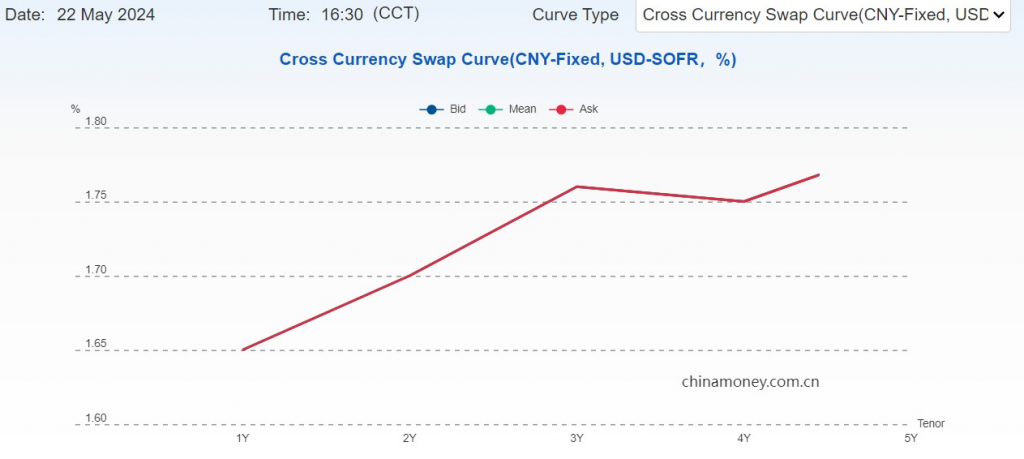

Bonus: Anh ấy đang làm CCS (cross-currency swap - hoán đổi chéo tiền tệ) SOFR (Secured Overnight Financing Rate) 5Y (5 năm) so với Fixed CNY (lãi suất cố định CNY) chỉ 1.79%. Rẻ thế nhờ! Đem ra bank (ngân hàng) nhà mình quote (trích dẫn) CCS thì gap (chênh lệch) trên 1Y cứ phải dương đậm tính sau. Nói chung, anh ấy fixed (khóa) được lãi suất rất rất thấp và với kỳ hạn rất dài (5Y).

Tính ra, trong 2.5 năm kể từ khi bắt đầu thắt chặt, lũy kế thì USD/CNY cũng tăng 14%, bằng luôn USD/VND rồi (gần 14%). Quả này, so sánh hiệu quả chính sách, có vẻ FX Target - Corridor Interest bản full (mục tiêu tỷ giá - hành lang lãi suất đầy đủ) hiệu quả hơn bản rút gọn rồi. Năm nay SBV (Ngân hàng Nhà nước) khó lấy tỷ giá ổn định ra làm thành tích nữa.

Kết luận khập khiễng: Vốn anh hàng xóm rẻ hơn mình nhiều, hờ hờ. Swap âm thế này, vốn của anh ấy thừa ác, mà quote CCS vậy là không phải thừa ngắn đâu, mà thừa rất dài. Với lợi thế FX reserve (dự trữ ngoại hối) và rất nhiều lợi thế khác, Trade War (chiến tranh thương mại) 2024 này chắc căng và kéo dài lắm đấy.

P/S: Bonus nữa: Bond Yield (lợi suất trái phiếu) 30Y của Trung Quốc hiện chỉ 2.6%, thấp hơn Bond Yield 10Y VND rồi. Với cấu trúc kỳ hạn như vậy và giá bond (trái phiếu) thế này thì… thừa tiền ghê gớm hơn mình nhiều. À, ừ, tất nhiên cái gì cũng phải trả giá. FX reserve của anh ấy cũng giảm, nhưng họ còn nhiều tiền lắm, không như mình, hôm qua còn 100 tỷ USD (100 tỏi), giờ đi mất 3 tỷ rồi!

Bài viết khác