Lãi suất đã quá thấp- Giảm nữa là vô nghĩa

Mình đã nhiều lần nói rằng lãi suất cho vay kỳ hạn trên 1 năm (>1Y) bị ràng buộc bởi nhiều tỷ lệ nên rất khó giảm, và việc giảm lãi suất >1Y mới là vấn đề cốt lõi. Còn khi hệ thống thừa tiền, lợi suất TPCP (trái phiếu chính phủ) sẽ phản ánh tất cả.

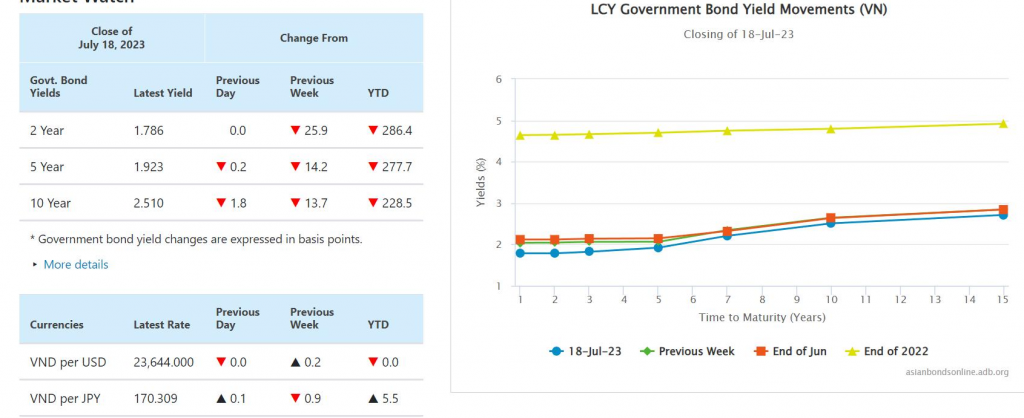

Hôm nay mình dạy về Bond (trái phiếu), có câu hỏi đặt ra: Tại sao người ta mua TPCP? Lợi suất TPCP kỳ hạn 10Y (10 năm) hiện tại YTM (Yield to Maturity - lợi suất đáo hạn) là 2.5%, trong khi chi phí mua bond tính theo LS MM (lãi suất thị trường tiền tệ) kỳ hạn 1 tháng là 1.4%, thì Carry (lợi suất chênh lệch) của bond chỉ còn 1.1%/năm (Y). Nhưng chỉ cần bond move (biến động giá) 1 ngày hoặc spread (chênh lệch) thay đổi 2 khoảng, bond sẽ mất ngay Carry 1Y (ΔB/B ~ -ModDur*Δy = 9Y * 12bps). Vậy rõ ràng, người ta mua TPCP hiện tại không phải để ăn Carry, mà chủ yếu vì:

- Nghĩ rằng lãi suất sẽ còn giảm thêm.

- Không còn lựa chọn nào khác (vì không mua bond thì chẳng biết làm gì với lượng tiền thừa).

Nếu lãi suất tiếp tục giảm, chứng tỏ tiền còn thừa hơn hiện tại, nhất là khi lãi suất MM ON (qua đêm) đã về 0.1%, mức thừa tiền tương đương giai đoạn 2021 trước khi FED tăng lãi suất (lúc đó MM ON là 0.06%). Tóm lại, trạng thái thừa tiền thêm mà không đẩy được tín dụng ra thì càng thừa, đúng là phí thật.

Mình nghĩ các Bank (ngân hàng) mua TPCP hiện tại chủ yếu vì không còn lựa chọn nào khác. Để tiền thừa mà không làm gì thì vẫn phải chịu COF (Cost of Funds - chi phí vốn). Điều này cho thấy hệ thống quá thừa tiền, mà thừa kiểu này chẳng vui vẻ gì. Thừa tiền như vậy mà không tận dụng chính sách tài khóa trong giai đoạn hiện tại thì đúng là phí. Nhưng cũng không nên vì thế mà ép giải ngân vào những thứ không đáng. Trong quá khứ, sau mỗi lần thừa tiền thường là những lần thiếu tiền (2007, 2010, 2017, 2021), toàn các giai đoạn thừa rồi thiếu luân phiên. Hy vọng lần này sẽ khác.

Tóm lại: Tiền thừa nhưng chẳng vui vẻ gì lắm.

Bài viết khác