Khả năng sử dụng của M2

Nói chung, lấy M2 ra để định nghĩa về cung tiền hiện tại là quá thiếu kiến thức. Và khả năng quá hạn chế mới cần dùng M2. Nói thật, chênh lệch HĐ (huy động) - TD (tín dụng) mà chỉ đo M2 thì chẳng nói lên nhiều vấn đề, chỉ cho thấy thật sự khá là nhiều tiền (cái đã được nhìn thấy qua nhiều biến số khác). M3 đã trở nên quan trọng hơn rất rất nhiều từ lâu. Mọi người có thể đọc bài này: https://shorturl.at/dbQAX.

Tới thời điểm này, chúng ta không quá cần thiết xem xét định nghĩa về cung tiền theo một công thức cứng nhắc như: M2 = tiền mặt + tiền gửi làm gì. Rất nhiều khoản được sử dụng như cung tiền nhưng không được tính vào cung tiền, có nhiều thứ tác động vào cung tiền nhưng gần như không có ghi nhận như một phần của cung tiền. Mọi người có thể đọc bài viết của anh Nghĩa để xem xét về việc “vô vọng” trong việc định nghĩa cung tiền: https://shorturl.at/7uiHL.

Cũng giống vậy, mọi người phải xem xét thực tế cái gì tác động vào cung tiền và tác động vào velocity (tốc độ lưu thông tiền) trên cách nhìn khác. Nhìn chung, mình lấy ví dụ ở Việt Nam thì tiền gửi kb (không kỳ hạn) hoàn toàn không có trong cung tiền, lại là một thành tố quan trọng trong cân đối về lượng tiền. Mình hay dùng định nghĩa về cung tiền gián tiếp để mô tả lượng này. Tới năm 2023, SBV (Ngân hàng Nhà nước Việt Nam) nâng tầm TGKB (tiền gửi không kỳ hạn) tạm thời thành cung tiền nửa trực tiếp một cách tạm thời nữa cơ.

Đấy, xong cái mọi người hay nghĩ cung tiền là OMO (Open Market Operations – nghiệp vụ thị trường mở) thì thực sự rất kém ý nghĩa trong việc sử dụng của cung tiền tổng quát. Và một phần được tính trong M2 là cash (tiền mặt) thì khả năng sử dụng lại càng kém.

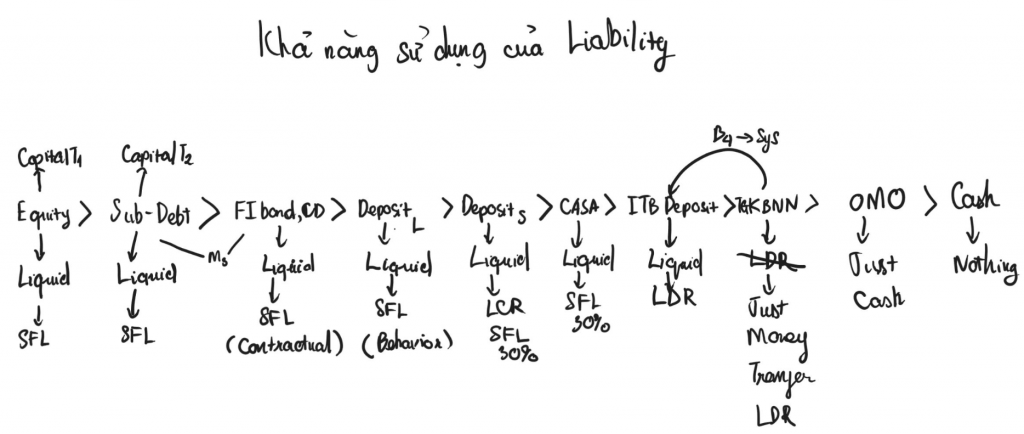

Nói chung, để định nghĩa cung tiền một cách toàn diện phụ thuộc rất lớn vào bản chất nội suy của một nền kinh tế. Chúng ta, những người đứng ngoài, khó mà thấy được hết toàn bộ những tương tác này. Bảng dưới đây là khả năng phổ quát của các yếu tố trong cung tiền mở rộng hiện tại. Tóm lại, nó khó. Còn gì chứ ai lấy M2 ra định nghĩa đại diện cung tiền đều kém chính xác.

Bài viết khác